2025年银行业专业人员(中级)《公司信贷》每日一练试题10月29日

2025-10-29 11:07:49 来源:勒克斯教育网

2025年银行业专业人员(中级)《公司信贷》每日一练试题10月29日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、由于未办理抵押登记,故乙银行的抵押权没有设立。()

答 案:错

解 析:以动产抵押的,抵押权自抵押合同生效时设立;未经登记,不得对抗善意第三人。机器设备为动产,故乙银行的抵押权自抵押合同生效时设立了。

2、在项目的财务评估中,项目基础财务数据评估是指项目盈利能力及还款能力的评估

答 案:错

解 析:项目的盈利能力和清偿能力评估:采用规范的方法,计算反映项目盈利能力和还款能力的相关指标,分析项目的还款资金来源,了解项目的盈利能力和还款能力。

3、利润的增长一定会提高企业当年的货币资金量。()

答 案:错

解 析:利润的计算采用的是权责发生制,现金的计量采用的是收付实现制,利润增长并不能代表货币资金量的增加。

单选题

1、下列选项中,通常不能构成公司借款原因的是()。

- A:支付贷款

- B:企业并购

- C:购买理财产品

- D:债务重构

答 案:C

解 析:企业借款需求主要表现为:销售变化引起的借款需求、资产变化引起的借款需求(包括资产效率的下降、固定资产的重置和扩张、股权投资(主要表现为并购融资),故B正确)、负债和分红变化引起的借款需求(A和D正确)以及利润率下降等其他变化引起的借款需求。

2、关于贷款申请受理,下列选项表述不正确的是()。

- A:风险管理部门可以对是否受理贷款提供意

- B:业务人员可通过相关渠道对客户情况进行初步查

- C:业务人员在撰写会议记录时,不应该包含是否需要做该笔贷款的倾向性意见

- D:客户面谈后进行内部意见反馈的原则适用于每次业务面谈

答 案:C

解 析:面谈后,业务人员须及时撰写会谈纪要,为公司业务部门上级领导提供进行判断的基础性信息。撰写内容包括贷款面谈涉及的重要主体、获取的重要信息、存在的问题与障碍,以及是否需要发放该笔贷款的倾向性意见或建议。

3、根据《商业银行资本管理办法(试行)》要求,商业银行债务人评级应最少具备()个非违约级别,()违约级别

- A:7,1

- B:9,2

- C:10,2

- D:5,1

答 案:A

解 析:商业银行债务人评级应最少具备7个非违约级别、1个违约级别,并保证较高级别的风险小于较低级别的风险。

多选题

1、贷款的执行过程中,实贷实付的外部执行依据协议承诺。协议承诺中,商业银行与借款人事先应先约定()等内容

- A:接受贷款监督管理

- B:违约责任

- C:明确贷款合法用户

- D:贷款发放条件

- E:贷款支付方式

答 案:ABDE

解 析:协议承诺是实贷实付的外部执行依据。实贷实付要求贷款人事先与借款人约定明确、合法的贷款用途,约定贷款发放条件、支付方式、接受监督以及违约责任等协议承诺是廓清借款人与贷款人权利义务边界和法律纠纷的重要依据,也是督促借款人配合实施实贷实付的法律保证。

2、项目盈利能力主要包括()。

- A:财务净现值

- B:总资产周转率

- C:净现值率

- D:投资回收期

- E:财务内部收益率

答 案:ACDE

解 析:项目的盈利能力分析主要通过财务内部收益率、财务净现值、净现值率、投资回收期、投资利润率、投资利税率和资本金利润率等七个评价指标进行。

3、下列选项中,通常应划归为关注类贷款有( )

- A:贷款逾期,经多次谈判,借款人明显没有还款的意愿

- B:借款人利用合并、分立等形式恶意逃废银行债务,本金或者利息已经逾期

- C:借款还旧,或者需通过其他融资方式偿还

- D:借款人资不抵债无力归还贷款

- E:未经银行同意,擅自改变贷款用途

答 案:CE

解 析:下列贷款应至少归为关注类:(1)本金和利息虽尚未逾期,但借款人有利用兼并、重组、分立等形式恶意逃废银行债务的嫌疑;(2)借新还旧,或者需通过其他融资方式偿还;(3)改变贷款用途;(4)本金或者利息逾期;(5)同一借款人对本行或其他银行的部分债务已经不良;(6)违反国家有关法律和法规发放的贷款。

主观题

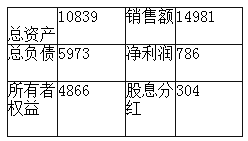

1、假设一家公司的财务信息如下表所示:(单位:万元)

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

答 案:0.61

解 析:ROE=净利润/所有者权=786/4866=0.16红利支付率:股息分红/净利润=304/786=0.39RR=1-红利支付率=1-0.39=0.61

2022年银行业专业人员(中级)《公司信贷》每日一练试题10月29日 10-29 2024年银行业专业人员(中级)《公司信贷》每日一练试题10月29日 10-29 2023年银行业专业人员(中级)《公司信贷》每日一练试题10月29日 10-29 2025年银行业专业人员(中级)《公司信贷》每日一练试题01月29日 01-29 2025年银行业专业人员(中级)《公司信贷》每日一练试题09月29日 09-29 2025年银行业专业人员(中级)《公司信贷》每日一练试题04月29日 04-29 2025年银行业专业人员(中级)《公司信贷》每日一练试题03月29日 03-29 2025年银行业专业人员(中级)《公司信贷》每日一练试题08月29日 08-29