2025年银行业专业人员(中级)《公司信贷》每日一练试题01月29日

2025-01-29 11:05:46 来源:勒克斯教育网

2025年银行业专业人员(中级)《公司信贷》每日一练试题01月29日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、是否办理抵押登记不影响A公司与甲银行之间的抵押合同的效力。()

答 案:错

解 析:以建筑物和其他土地附着物、建设用地使用权、海域使用权、正在建造的建筑物抵押的,应当办理抵押登记。抵押权自登记时设立。 《民法典》规定,在法律规定一定范围内的财产抵押时,双方当事人不但要签订抵押合同,而且要办理抵押物登记,否则抵押合同无效。实践中,有可能发生未办理抵押登记的情况,甚至做了假登记。 须依法登记的抵押物,抵押合同自登记之日起生效。这些财产包括房地产、林木、航空器、船舶、车辆以及企业的设备和其他动产。法律规定自登记之日起生效的合同,必须办理抵押登记,否则合同就无效。因此,银行在办理抵押贷款时,对法律规定须登记的合同,必须切实做好登记工作,以确保抵押关系的合法有效。

2、对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

答 案:对

解 析:对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

3、贷款损失准备金是从净利润中计提的,用于部分弥补尚未识别的可能性损失的准备金。

答 案:错

解 析:一般准备,是指金融企业运用动态拨备原理,采用内部模型法或标准法计算风险资产的潜在风险估计值后,扣减已计提的资产减值准备,从净利润中计提的、用于部分弥补尚未识别的可能性损失的准备金。贷款损失准备金是金融企业针对贷款所计提的一种资产减值准备。

单选题

1、根据银行业监管规定,重组贷款分类档次在至少()个月的观察期内不得调高。

- A:3

- B:6

- C:9

- D:1

答 案:B

解 析:重组贷款的分类档次在至少6个月的观察期内不得调高,观察期结束后,应严格按照指引规定进行分类。

2、项目评估中,主要用于反映资金筹措方案的报表为()

- A:损益表

- B:资金来源与运用表

- C:项目资本金现金流量表

- D:项目投资现金流量表

答 案:B

解 析:资金来源与运用表主要反映项目计算期内各年的资金盈余及短缺情况,用于选择资金筹措方案,并制订适宜的借款及还款计划。假设全部投资(建设投资和流动资金)均为自有资金的报表是全部投资现金流量表;利润表是主要用于计算投资利润率、投资利税率、资本金利润率等指标的报表。

3、某企业2018年存货周转天数为15天,应收账款周转天数为20天,应付账款周转天数为14天,若不考虑其他因素,该企业的现金循环周期是()天。

- A:6

- B:29

- C:19

- D:21

答 案:D

解 析:现金循环周期是企业从付出现金购买原材料到最终销售收回应收账款的时间其计算公式为:现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数。已知存货周转天数为15天,应收账款周转天数为20天,应付账款周转天数为14天,则现金循环周期=15+20-14=21(天)。

多选题

1、关于贷款项目盈亏平衡点,一般情况下,下列理解正确的有()

- A:盈亏平衡点越低,项目抗风险能力越弱

- B:盈亏平衡点越低,项目抗风险能力越强

- C:在盈亏平衡点时,项目不盈不亏

- D:盈亏平衡点越高,项目风险越小

- E:盈与平衡点越低,项目风险越小

答 案:BCE

解 析:盈亏平衡点是某一企业销售收入与成本费用相等的那一点。当销售收入在盈亏平衡点以下时,企业将要承受损失;在盈亏平衡点以上时,企业创造利润。盈亏平衡点与经营杠杆有着直接的联系:高经营杠杆行业中的企业需要达到较高水平的销售收入来抵消较高的固定成本,这些企业的盈亏平衡点普遍也较高。如果盈亏平衡点较高,很小的销售下滑便有可能会导致较大的利润下滑。反过来说,盈亏平衡点越低,影响盈利水平的风险越小。

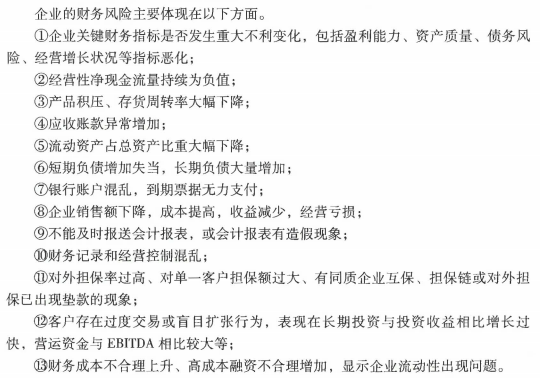

2、在对客户财务状况进行监控时,出现以下()情况时,商业银行重点关注

- A:短期负债异常增加

- B:应收账款异常增加

- C:流动资产占总资产比重大幅下降

- D:企业盈利能力指标恶化

- E:经营性净现金流量持续为负值

答 案:ABCDE

解 析:

3、某企业应付账款的支付时间缩短了,可能是由()引起的。

- A:应收账款回收慢了

- B:企业资金紧张

- C:为享受折扣提前付款

- D:所购商品比较紧缺

- E:因不能按时付款,商业信用被缩减

答 案:CDE

解 析:为享受折扣提前付款会缩短应付账款的支付时间。所购商品比较紧缺,供货商给予购买方的付款期往往较短,甚至需要购买方预付款项,因此会缩短应付账款的支付时间;若企业商业信用被缩减,供货商会要求公司交货付款,也会导致其应付账款支付时间缩短。

主观题

1、甲公司红利支付率为()%。

答 案:40%

解 析:红利支付率=派息红利÷净利润=400÷1000=40%。

2023年银行业专业人员(中级)《公司信贷》每日一练试题01月29日 01-29 2024年银行业专业人员(中级)《公司信贷》每日一练试题01月29日 01-29 2025年银行业专业人员(中级)《公司信贷》每日一练试题09月29日 09-29 2025年银行业专业人员(中级)《公司信贷》每日一练试题04月29日 04-29 2025年银行业专业人员(中级)《公司信贷》每日一练试题03月29日 03-29 2025年银行业专业人员(中级)《公司信贷》每日一练试题08月29日 08-29 2025年银行业专业人员(中级)《公司信贷》每日一练试题06月29日 06-29 2025年银行业专业人员(中级)《公司信贷》每日一练试题05月29日 05-29