2023年银行业专业人员(中级)《公司信贷》每日一练试题10月29日

2023-10-29 10:55:41 来源:吉格考试网

2023年银行业专业人员(中级)《公司信贷》每日一练试题10月29日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、根据现行的增值税制度,企业的会计核算实行价税分离。

答 案:对

解 析:

2、在项目的财务评估中,项目基础财务数据评估是指项目盈利能力及还款能力的评估

答 案:错

解 析:项目的盈利能力和清偿能力评估:采用规范的方法,计算反映项目盈利能力和还款能力的相关指标,分析项目的还款资金来源,了解项目的盈利能力和还款能力。

3、项目可行性研究报告可针对项目业主关心的问题有所侧重地进行研究,不必面面俱到。

答 案:错

解 析:项目的可行性研究必须对项目实施后可能面临的问题进行全面的研究,并做出在技术上、财务上是否可行的结论;贷款项目评估是在审查可行性研究报告并对项目进行全面调查的基础上进行的,它可以针对发现或关心的问题,有所侧重地进行研究,不必面面俱到。

单选题

1、本金和利息量尚未逾期,但借款人有利用兼并、重组、分立等形式恶意逃废银行债务的嫌疑的贷款,至少应分为()类。

- A:损失

- B:次级

- C:关注

- D:可疑

答 案:C

解 析:下列贷款应至少归为关注类:①本金和利息虽尚未逾期,但借款人有利用兼并、重组、分立等形式恶意逃废银行债务的嫌疑。②借新还旧,或者须通过其他融资方式偿还。③改变贷款用途。④本金或者利息逾期。⑤同一借款人对本行或其他银行的部分债务已经不良。⑥违反国家有关法律和法规发放的贷款。

2、某企业2018年存货周转天数为15天,应收账款周转天数为20天,应付账款周转天数为14天,若不考虑其他因素,该企业的现金循环周期是()天。

- A:6

- B:29

- C:19

- D:21

答 案:D

解 析:现金循环周期是企业从付出现金购买原材料到最终销售收回应收账款的时间其计算公式为:现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数。已知存货周转天数为15天,应收账款周转天数为20天,应付账款周转天数为14天,则现金循环周期=15+20-14=21(天)。

3、下列关于贷款审批要素中有关贷款期限的表述。错误的是()

- A:贷款期限应符合相应授信品种有关期限的规定

- B:贷款期限应与借款人的风险状况及风险控制要求相匹配

- C:贷款期限应与借款人还款来源到账时间相匹配

- D:贷款期限须控制在借款人生产周期以内

答 案:D

解 析:贷款期限首先应符合相应信贷品和有关期限的规定;其次,贷款期限应控制在借款人相应经营的有效期限内;再次,贷款期限应与借款人资产转换周期及其他特定贷款来源的到账时间相匹配;最后,贷款期限还应与借款人的风险状况及风险控制要求相匹配。

多选题

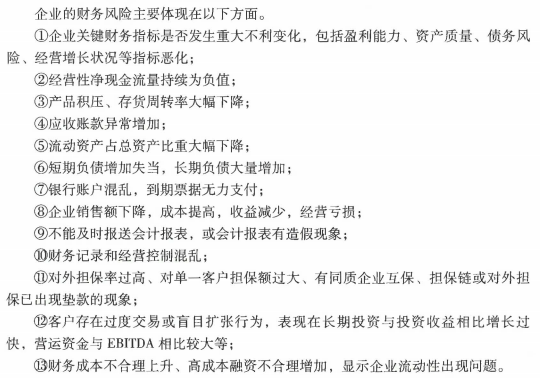

1、在对客户财务状况进行监控时,出现以下()情况时,商业银行重点关注

- A:短期负债异常增加

- B:应收账款异常增加

- C:流动资产占总资产比重大幅下降

- D:企业盈利能力指标恶化

- E:经营性净现金流量持续为负值

答 案:ABCDE

解 析:

2、商业银行对固定资产建设项目的工程费用按用途测算包括()

- A:建筑工程费

- B:设备购置费

- C:预备费

- D:融资利息

- E:安装工程费

答 案:ABE

解 析:工程费用,按照用途划分,可分为设备购置费、建筑工程费、安装工程费。

3、关于并购贷款的贷后管理,下列表述正确的有()

- A:在并购完成后,商业银行应关注并购双方的整合进度

- B:跨境并购中国别风险是重要的风险因素之一

- C:商业银行需关注目标方及收购方信贷、法规、流动资金等风险信息

- D:当并购方,实际借款人,目标方任一出现“重大信用风险事项”,应全面评估并制定全方位的风险缓释措施

- E:跨境并购中需关注针对该国家或地区的整体国别风险敞口

答 案:ABCDE

解 析:1、关注目标方及收购方各维度的风险信息,包括信贷、法规、流动资金、市场及利率、信誉等风险信息当并购方、实际借款人、目标方任出现"重大信用风险事项应全面评估并定全方位的风险缓释措施风险控制措施包括追加担保,限制提款,要求提前还款,要求有保险或其他赔偿获得的额外现金流用于提前还款等;2、跨境并购中国别风险是重要的风险因素,需关注目标企业所在地政治稳定性、整体国家经济情况、主权评级变化、产业、税收政策、法律环境、反垄断或安全审核情况、反洗钱、反恐融资相关风险变化;并且需关注针对该国家或地区的整体国别风险敞口;3、关注并购完成后并购双方的整合进度,包括组织层面、战略层面、资产层面和业务层面,以及人力资源和企业文化的整合情况,评估与预期目标一致,其差异对并购双方和目标企业经营管理以及对授信还款的影响。

主观题

1、不增加财务杠杆情况下,甲公司可持续增长率为()%。

答 案:25%

解 析:可持续增长率=(ROE×RR)÷(1-ROE×RR)=33.33%×(1-40%)÷[1-33.33%×(1-40%)]=25%

2022年银行业专业人员(中级)《公司信贷》每日一练试题10月29日 10-29 2023年银行业专业人员(中级)《公司信贷》每日一练试题10月10日 10-10 2023年银行业专业人员(中级)《公司信贷》每日一练试题03月29日 03-29 2023年银行业专业人员(中级)《公司信贷》每日一练试题01月29日 01-29 2023年银行业专业人员(中级)《公司信贷》每日一练试题05月29日 05-29 2023年银行业专业人员(中级)《公司信贷》每日一练试题06月29日 06-29 2023年银行业专业人员(中级)《公司信贷》每日一练试题07月29日 07-29 2023年银行业专业人员(中级)《公司信贷》每日一练试题08月29日 08-29