2025年银行业专业人员(中级)《风险管理》每日一练试题05月28日

2025-05-28 11:00:37 来源:勒克斯教育网

2025年银行业专业人员(中级)《风险管理》每日一练试题05月28日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、计算杠杆率的一级资本与计算资本充足率采用的一级资本是一致的。

答 案:对

3、董事会和高级管理层负责制定商业银行最高级别的战略规划,并将其作为商业银行未来发展的行动指南。

答 案:对

4、内部控制应当渗透到商业银行的各项业务流程和各个操作环节,覆盖所有的部门和岗位,任何决策或操作均应当有案可查。

答 案:对

解 析:内部控制应当渗透到商业银行的各项业务流程和各个操作环节,覆盖所有的部门和岗位,任何决策或操作均应当有案可查。

单选题

1、商业银行持有的资本是否能够充分覆盖风险,取决于资本充足率计算公式的分子与分母两个部分。下列属于商业银行提高资本充足率“分子对策”的是()。

- A:增加普通股权益资本

- B:降低总的风险加权资产

- C:银行并购和重组

- D:增加风险权重低的资产

答 案:A

解 析:商业银行要提高资充足率,主要有两个途径:一是增加资本;二是降低总的风险加权资产。前者称为分子对策,后者称为分母对策。 商业银行提高资本充足率的分子对策,包括增加一级资本和二级资本。 一级资本的来源最常用的方式是发行普通股和提高留存利润。 二级资本主要来源于超额贷款损失准备、次级债券、可转换债券等。

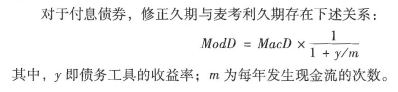

2、下列对修正久期描述错误的是()。

- A:在同等条件下,修正久期越小,抗利率上升风险能力越弱

- B:修正久期度量的是固定收益产品价格对收益率的一阶导致

- C:修正久期是对麦考利久期的修正,是麦考利久期/(1+y/m)

- D:修正久期衡量的是利率变动引起的固定收益产品价格变动的相对值

答 案:A

解 析:修正久期不同于麦考利久期,麦考利久期度量的是投资回收的平均时间,而修正久期实质上度量的是固定收益产品价格对收益率的一阶导数,衡量的是利率变动引起的固定收益产品价格变动的相对值。 在同等要素条件下,修正久期小的债券较修正久期大的债券抗利率上升风险能力强。

3、下列战略风险管理措施中,不具备前瞻性、预防性特征的是()

- A:将最佳的风险管理办法转变为商业银行的既定政策和原则

- B:对风险造成的损失进行最大程度的控制

- C:从应急性的风险管理操作转变为预防性的风险管理规划

- D:定期评估威胁商业银行的风险因素,及早采取有效措施减少或杜绝各类风险隐患

答 案:B

解 析:战略风险管理就是基于这种前瞻性理念而形成的全面、预防性的风险管理方法,商业银行在面临风险威胁时,通常采取的风险控制措施都是应急性的,缺乏必要的前期准备,并往往建立在直觉反应基础之上,有时甚至对部分风险毫无知觉。为了避免因盲目承担风险造成的重大经济损失,同时又能适时把握发展机遇,商业银行应当将最佳的风险管理办法转变为商业银行的既定政策和原则,从应急性的风险管理操作转变为预防性的风险管理规划,通过定期评估威胁商业银行产品/服务、员工、财物、信息以及正常运营的所有风险因素,及早采取有效措施减少或杜绝各类风险隐患,确保商业银行的健康和可持续发展。

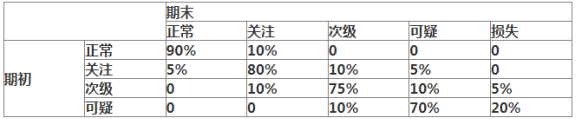

4、下列是某商业银行当期货款五级分类的迁徙矩阵

已知期初正常类贷款余额500亿,关注类贷款余额40亿,次级类贷款余额20亿,可疑类贷款余额10亿,损失类贷款余额0,则该商业银行当期期末的不良贷款余额是()亿。

已知期初正常类贷款余额500亿,关注类贷款余额40亿,次级类贷款余额20亿,可疑类贷款余额10亿,损失类贷款余额0,则该商业银行当期期末的不良贷款余额是()亿。

- A:36

- B:35

- C:34

- D:32

答 案:C

解 析:贷款可分为正常、关注、次级、可疑和损失五类,后三类合称为不良贷款。 该商业银行期末的损失类贷款数量=500×0+40×0+20×5%+10×20%=3(亿)。 期末的可疑类贷款数量=500×0+40×5%+20×10%+10×70%=11(亿)。 期末的次级类贷款数量=500×0+40×10%+20×75%+10×10%=20(亿)。 则该商业银行当期期末的不良贷款余额=3+11+20=34(亿)。

多选题

1、在商业银行持续经营条件下,能够用来吸收损失的资本工具有()

- A:超额贷款损失准备可计入部分

- B:二级资本工具及其溢价

- C:一般风险准备

- D:少数股东资本可计入部分

- E:未分配利润

答 案:CDE

解 析:核心一级资本是指在银行持续经营条件下无条件用来吸收损失的资本工具,具有永久性、清偿顺序排在所有其他融资工具之后的特征。核心一级资本包括实收资本或普通股、资本公积、盈余公积、一般风险准备、未分配利润、少数股东资本可计入部分。

2、下列有关替代标准法的说法,正确的是()。

- A:替代标准法是介于标准法和高级计量法之间的过渡方法

- B:商业银行使用替代标准法能够降低操作风险重复计量的程度

- C:使用替代标准法计量操作风险资本时,商业银行应系统性地收集、整理、跟踪和分析操作风险相关数据

- D:采用替代标准法计量操作风险经济资本时,验证操作风险计量系统,验证的标准和程序应当符合监管机构的有关规定

- E:采用替代标准法计量操作风险经济资本时,在全行范围内对主要业务条线分配操作风险资本

答 案:AB

解 析:替代标准法是介于标准法和高级计量法之问的过渡方法。商业银行使用替代标准法应当能够证明使用该方法与使用标准法相比,能够降低操作风险重复计量的程度。选项C为标准法的要求,选项DE为高级计量法的要求。

2023年银行业专业人员(中级)《风险管理》每日一练试题05月28日 05-28 2024年银行业专业人员(中级)《风险管理》每日一练试题05月28日 05-28 2025年银行业专业人员(中级)《风险管理》每日一练试题02月28日 02-28 2025年银行业专业人员(中级)《风险管理》每日一练试题09月28日 09-28 2025年银行业专业人员(中级)《风险管理》每日一练试题01月28日 01-28 2025年银行业专业人员(中级)《风险管理》每日一练试题04月28日 04-28 2025年银行业专业人员(中级)《风险管理》每日一练试题03月28日 03-28 2025年银行业专业人员(中级)《风险管理》每日一练试题08月28日 08-28