2024年初级经济师《初级工商管理》每日一练试题03月15日

2024-03-15 14:30:44 来源:勒克斯教育网

2024年初级经济师《初级工商管理》每日一练试题03月15日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过初级经济师每日一练的积累,助力我们更容易取得最后的成功。

单选题

1、长期股权投资的后续计量方法包括成本法和()。

- A:净现值法

- B:权益法

- C:收益法

- D:获利指数法

答 案:B

解 析:长期股权投资的后续计量方法包括成本法和权益法,故正确选项为B。  净现值法是把项目在整个寿命期内的净现金流量按预定的目标收益率全部换算为等值的现值之和,是评价投资方案的一种方法;收益法通过将被评估企业预期收益资本化或折现至某特定日期以确定评估对象价值。获利指数法是指投资方案未来现金净流量现值与原始投资额现值的比值。

净现值法是把项目在整个寿命期内的净现金流量按预定的目标收益率全部换算为等值的现值之和,是评价投资方案的一种方法;收益法通过将被评估企业预期收益资本化或折现至某特定日期以确定评估对象价值。获利指数法是指投资方案未来现金净流量现值与原始投资额现值的比值。

2、“您是否已经有车”这一问题采用的测量尺度为()。

- A:定序尺度

- B:定类尺度

- C:定距尺度

- D:定比尺度

答 案:B

解 析:定类尺度是用来区分调查总体单位属性类别的计量尺度。其特点是:类别数据之间只有质的区别,没有量的区别,您是否有车只有定性的结果,有或者没有。

3、在关系数据库中,一种实体的集合称为一个()。

- A:记录

- B:关系

- C:属性

- D:实体

答 案:B

解 析:在关系数据库中,一种实体的集合称为一个关系,用一个二维表存储,故选项B正确。

4、绿带属于六西格玛团队中的( )。

- A:领导层

- B:骨干层

- C:执行层

- D:松散层

答 案:C

解 析:六西格玛团队由三个层次组成:以执行领导、倡导者为领导层,黑带大师、黑带为骨干层,绿带为具体执行层。

5、以“为下一批生产做好生产技术准备,保证下一批生产能有较好的生产技术状态”为目的的工序检验形式是()。

- A:巡回检验

- B:首件检验

- C:末件检验

- D:进货检验

答 案:C

解 析:末件检验的主要目的是为下批生产做好生产技术准备,保证下批生产时能有较好的生产技术状态。故正确答案为C。

多选题

1、根据生产过程中的不同阶段分类,库存包括( )

- A:原材料库存

- B:成品库存

- C:安全库存

- D:零部件库存

- E:半成品库存

答 案:ABDE

解 析:按库存所处的生产阶段分类。按库存所处生产阶段的不同,库存可分为原材料库存(A正确)、在制品库存(DE正确)和成品库存(B正确)。

2、下列属于企业技术改造规划的内容的有( )。

- A:确定技术改造的重点

- B:明确采用新技术的水平及指标

- C:明确企业技术改造的战略目标

- D:确定劳动生产率等应达到的水平和指标

- E:制定企业所属行业的技术标准和要求

答 案:ABCD

解 析:技术改造规划的具体内容包括:①明确企业技术改造的战略目标、安排和实施步骤;②确定企业生产过程应达到的技术水平;③明确采用新技术、新工艺、新材料、新装备的水平及指标;④通过技术改造确定劳动生产率、产品质量、能源和原材料节约、利润、劳动条件和环境保护等方面应达到的水平及措施;⑤确定技术改造的重点、时间安排和进度;⑥实施上述事项所必需的组织和技术措施、资金筹措和人员的培训。

3、根据观察提纲详细程度不同,观察法可分为()。

- A:参与观察法

- B:事件取样观察法

- C:非结构型观察法

- D:非参与观察法

- E:结构型观察法

答 案:CE

解 析:观察法是指调查人员不与被调查者正面接触,而是通过在旁边观察和记录来收集资料的一种市场调查方法。按调查人员是否参与被观察者的活动分类:参与观察法、非参与观察法;按观察提纲的详细程度分类:结构型观察法、非结构型观察法;按取样标准分类:时间取样观察法、事件取样观察法。

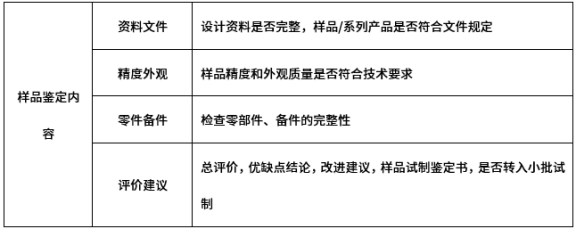

4、新产品样品鉴定的内容主要有()。

- A:正式投产前生产技术准备情况

- B:工艺文件和工艺装备是否齐全

- C:生产制造和使用的经济性

- D:零部件、备件是否完整

- E:新产品的设计资料是否完整

答 案:DE

解 析:AB选项属于小批试制鉴定的内容,C选项属于新产品评价的内容。

5、通过表中数据计算,可知该公司2017年度比2016年度( )。

- A:速动资产减少

- B:资产负债率降低

- C:速动资产增加

- D:资产负债率提高

答 案:CD

解 析:速动资产是指流动资产减去变现能力较差且不稳定的存货、待摊费用、一年内到期的非流动资产及其他流动资产等后的余额。通常简化处理为流动资产减存货。资产负债率=负债合计/资产合计×100%。由此可知,2016年该公司速动资产=3.2-0.8=2.4(亿元),2016年该公司资产负债率=3.7/7.4×100%=50%;2017年该公司速动资产=4.0-1.2=2.8(亿元),2017年该公司资产负债率=5.0/8.2×100%≈61%。因此,该公司2017年与2016年相比,速动资产增加,资产负债率提高。

2023年初级经济师《初级工商管理》每日一练试题03月15日 03-15 2025年初级经济师《初级工商管理》每日一练试题03月15日 03-15 2024年初级经济师《初级工商管理》每日一练试题09月15日 09-15 2024年初级经济师《初级工商管理》每日一练试题11月15日 11-15 2024年初级经济师《初级工商管理》每日一练试题12月15日 12-15 2024年初级经济师《初级工商管理》每日一练试题05月15日 05-15 2024年初级经济师《初级工商管理》每日一练试题01月15日 01-15 2024年初级经济师《初级工商管理》每日一练试题02月15日 02-15