2025年初级银行从业人员《风险管理》每日一练试题12月08日

2025-12-08 13:01:37 来源:勒克斯教育网

2025年初级银行从业人员《风险管理》每日一练试题12月08日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过初级银行从业人员每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、了解你的客户(KYC)既是银行业务拓展应当遵循的原则,也是反洗钱管理的基础性工作。

答 案:对

解 析:了解你的客户(KYC)既是银行业务拓展应当遵循的原则,也是反洗钱管理的基础性工作。

2、通常可以监测和识别的操作风险,与由此可能导致损失的规模、频率之间不存在直接关系,常常带有鲜明的个案特征。()

答 案:对

解 析:通常可以监测和识别的操作风险,与由此可能导致损失的规模、频率之间不存在直接关系,常常带有鲜明的个案特征。

3、商业银行的操作风险可能造成重大经济损失,从而对流动性状况产生严重影响,如2008年法国兴业的未授权交易衍生品造成巨额损失,不得不接受政府救助。()

答 案:对

解 析:2008年初,法国兴业银行因为未授权交易而在金融衍生产品市场损失惨重,是继英国巴林银行之后,又一家因金融衍生产品交易而遭受重创的国际大型银行。此违规事件同时也印证了金融机构所面临的风险交错复杂,通常被认为是简单的操作风险事件,却可能引发声誉风险和战略风险的连锁反应。

4、二级流动性储备包括超额备付金和库存现金,直接用于流动性支付和流动性波动。()

答 案:错

解 析:一级流动性储备包括超额备付金和库存现金,直接用于流动性支付和流动性波动。

单选题

1、( )是指商业银行持有的资产可以随时得到偿付或者在不贬值的情况下出售,反映了商业银行在无损失或微小损失的情况下迅速变现的能力。

- A:资产风险性

- B:资产变现性

- C:资产波动性

- D:资产流动性

答 案:D

解 析:资产流动性是指商业银行持有的资产可以随时得到偿付或者在不贬值的情况下出售,反映了商业银行在无损失或微小损失情况下迅速变现的能力。

2、已知某国内商业银行按照五级分类法对贷款资产进行分类,次级类贷款为8亿元,可疑类贷款为2亿元,损失类贷款为2亿元,商业银行在当期为不良贷款拨备的一般准备是2亿元,专项准备是3亿元,特种准备是3亿元,那么该商业银行当年的不良贷款拨备覆盖率是()。

- A:0.5

- B:0.67

- C:0.8

- D:0.3

答 案:B

解 析:不良贷款拨备覆盖率=(一般准备+专项准备+特种准备)/(次级类贷款+可疑类贷款+损失类贷款)=(2+3+3)/(8+2+2)=0.67。

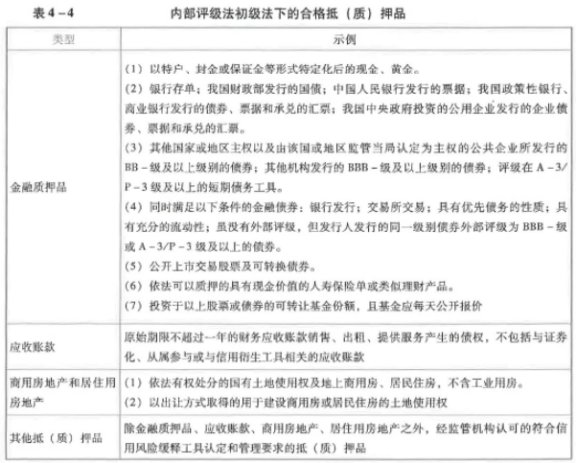

3、某企业向银行申请贷款,担保方式为权利质押担保,下列不能作为质押品的是()

- A:银行承兑汇票

- B:应付账款

- C:国债

- D:应收账款

答 案:B

解 析:

4、下列对商业银行战略风险管理的认识,最恰当的是()。

- A:战略风险管理是一项短期性的战略投资

- B:战略风险管理短期内没有益处

- C:战略风险管理不需要配置资本

- D:战略风险可能引发流动性风险、信用风险、市场风险

答 案:D

解 析:AB两项,战略风险管理通常被认为是一项长期性的战略投资,实施效果需要很长时间才能显现,实质上,商业银行可以在短期内便体会到战略风险管理的诸多益处,例如比竞争对手更早采取风险控制措施,可以更为妥善地处理风险事件;C项,商业银行应当充分评估战略风险可能给银行带来的损失及其对资本水平的影响,并视情况对战略风险配置资本。

多选题

1、收益率曲线图中的横坐标和纵坐标分别表示( )

- A:资产的到期期限

- B:资产的不同市场价值

- C:资产的到期收益率

- D:资产的现值

- E:资产的当期收益率

答 案:AC

2、以下不属于资产负债风险管理模式阶段特点的有( )。

- A:通过匹配资产负债期限结构、经营目标互相代替和资产分散

- B:重视对资产业务的风险管理

- C:加大商业银行经营的风险

- D:重点强调对资产业务、负债业务风险的协调管理

- E:金融衍生产品的广泛应用

答 案:BC

解 析:B项属于资产风险管理模式阶段的特点;资产负债风险管理模式强调对资产业务、负债风险业务的协调管理,通过匹配资产负债期限结构、经营目标互相代替和资产分散,实现总显平稳和风险控制,所以A.D项正确,C项错误;在资产负债管理模式阶段,费雪‘布莱克等成功推导出欧式期权定价的一般模型,为当时的金融衍生产品定价及广泛应用铺平了道路,所以E项正确。

2025年初级银行从业人员《风险管理》每日一练试题08月12日 08-12 2022年初级银行从业人员《风险管理》每日一练试题12月08日 12-08 2022年初级银行从业人员《风险管理》每日一练试题08月12日 08-12 2023年初级银行从业人员《风险管理》每日一练试题12月08日 12-08 2024年初级银行从业人员《风险管理》每日一练试题08月12日 08-12 2023年初级银行从业人员《风险管理》每日一练试题08月12日 08-12 2024年初级银行从业人员《风险管理》每日一练试题12月08日 12-08 2025年初级银行从业人员《风险管理》每日一练试题04月12日 04-12