2025年银行业专业人员(中级)《风险管理》每日一练试题09月02日

2025-09-02 11:03:11 来源:勒克斯教育网

2025年银行业专业人员(中级)《风险管理》每日一练试题09月02日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、对于产品较复杂,并使用风险价值模型的商业银行,可采用基于理论损益的返回检验,将内部模型计算得出的风险价值与当日理论损益进行对比。

答 案:对

3、随着外部审计的不断完善和壮大,将会逐渐取代商业银行的内部审计的功能。

答 案:错

解 析:外部审计已经成为银行监管的重要补充,根据巴塞尔委员会的建议,银行董事会应当把注册会计师看做是他们最重要的代理人,应当利用注册会计师独立、公正地评价管理层提供的银行经营管理信息,以有效制约和监督管理层的行为。

4、贷款实际计提准备指商业银行根据贷款预计损失而实际计提的准备。( )

答 案:对

单选题

1、投资者把100万元人民币投资到股票市场。假定股票市场1年后可能出现5种情况,每种情况对应的收益率和概率如下所述:50%-0.05,30%-0.25,10%-0.40,-10%-0.25,-30%-0.05,则1年后投资股票市场的预期收益率为( )。

- A:5%

- B:10%

- C:15%

- D:20%

答 案:B

解 析:预期收益率E(R)=0.05×50%+0.25×30%+0.40×10%-0.25×10%-0.05×30%=10%。

2、商业银行应当建立内部资本充足评估程序的报告体系,定期监测和报告银行资本水平和主要影响因素的变化趋势。下列关于内部资本充足评估程序报告体系的表述,错误的是()

- A:报告仅作为银行内部资本管理使用,不需要交监管机构审阅

- B:报告要提出确保资本能够充分覆盖主要风险的建议

- C:报告应评估银行实际持有的资本是否足以抵制主要风险

- D:报告应评估主要风险状况及发展趋势、战略目标和外部环境对资本水平的影响等

答 案:A

解 析:商业银行应当建立内部资本充足评估程序的报告体系,定期监测和报告银行资本水平和主要影响因素的变化趋势报告应至少包括以下内容: 首先,评估主要风险状况及发展趋势、战略目标和外部环境对资本水平的影响。 其次,评估实际持有的资本是否足以抵御主要风险。 最后,提出确保资本能够充分覆盖主要风险的建议。 ICAAP报告有两方面的作用,一方面,作为银行的自我评估过程和结论的书面报告,可以作为内部完善风险管理体系和控制机制,实现资本管理与风险管理密切结合的重要参考文件;另一方面,ICAAP报告作为银行提交给监管机构的合规文件,当监管机构在评估后认为银行的ICAAP程序符合监管要求时,监管机构可以基于银行自行评估的内部资本水平来确定监管资本要求。

3、在2020年新冠疫情背景下,某中小型商业银行欲提高自身流动性风险管理的专业化水平,根据下表情况,计算该行的净稳定融资比率为()

- A:140%

- B:166%

- C:120%

- D:220%

答 案:A

解 析: 140/100=140%

140/100=140%

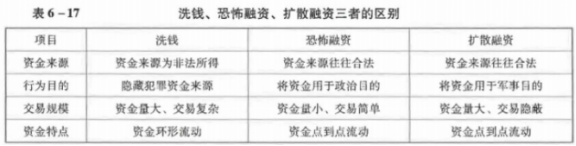

4、下列关于洗钱、恐怖融资、扩散融资的区别,表述最不恰当的是()。

- A:洗钱和扩散融资的资金量往往比较大,而恐怖融资的资金量小、交易简单

- B:洗钱的资金来源为非法所得,而恐怖融资、扩散融资的资金来源往往合法

- C:洗钱的资金用于政治目的,恐怖融资和扩散融资的目的是隐藏犯罪资金来源

- D:洗钱的资金环形流动,而恐怖融资、扩散融资的资金是资金点到点的流动

答 案:C

解 析:

多选题

1、根据2019年1月巴赛尔委员会发布的《市场风险的最低资本要求》,下列描述正确的是()

- A:内部模型法要求从交易台层面开展市场风险计量管理

- B:首次明确了将信用利差风险单独计量的要求

- C:首次提出了对复杂衍生品剩余风险资本附加的要求

- D:对使用内部模型法的银行还须计算标准法资本

- E:市场风险内部模型法是基于风险价值的计量体系

答 案:ABCD

解 析:巴塞尔委员会从2012年开始研究制定全新的市场风险监管规则,经过多轮征求意见和定量测算后,于2016年发布《市场风险的最低资本要求》,提出了更严格、更全面的管理要求,设计了采用敏感度指标的标准法体系,提出以预期尾部损益(ES)替代现行风险价值指标的内部模型法体系。 (1)市场风险管理框架的改进。一是实施更为严格的账簿划分管理;二是从监管资本计量角度规范交易台管理;三是严格规范内部风险转移交易的计量管理。 (2)基于敏感度的标准法资本计量。一是须单独计算信用利差风险,首次明确将信用利差风险单列,此外,须计算违约风险及剩余风险资本;二是敏感度法的实施要求更高;三是违约风险资本计算更加复杂;四是首次提出剩余风险资本附加要求。 (3)基于ES的内部模型法计量体系。一是须建立内部模型法持续评估机制,巴塞尔协议III首次提出了内部模型法适用性的评估流程,要求银行从交易台和风险因子层面开展持续评估。二是内部模型法资本计量以ES替代VaR。三是提出不可建模风险因子的资本计量要求。四是须同步计算各交易台的标准法资本。使用内部模型法的银行还须每月计算各交易台的标准法资本要求。

2、根据监管要求,商业银行核心负债包括()

- A:债券质押回购

- B:票据回购

- C:50%比例的活期存款

- D:到期日在三个月以上的定期存款和发行的债券

- E:长期限同业负债

答 案:CD

解 析:核心负债比例是指中长期较为稳定的负债占总负债的比例。其中核心负债包括距离到期日3个月以上(含3个月)的定期存款和发行债券,以及活期存款中的稳定部分。指标将到期日在三个月以上的负债和50%的活期存款定义为核心存款。

2025年银行业专业人员(中级)《风险管理》每日一练试题02月09日 02-09 2023年银行业专业人员(中级)《风险管理》每日一练试题02月09日 02-09 2022年银行业专业人员(中级)《风险管理》每日一练试题09月02日 09-02 2024年银行业专业人员(中级)《风险管理》每日一练试题09月02日 09-02 2024年银行业专业人员(中级)《风险管理》每日一练试题02月09日 02-09 2023年银行业专业人员(中级)《风险管理》每日一练试题09月02日 09-02 2025年银行业专业人员(中级)《风险管理》每日一练试题02月02日 02-02 2025年银行业专业人员(中级)《风险管理》每日一练试题09月09日 09-09