2025年高职单招《财会类》每日一练试题03月21日

2025-03-21 16:23:23 来源:勒克斯教育网

2025年高职单招《财会类》每日一练试题03月21日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、企业会计核算只能采用复式记账法。()

答 案:错

2、统计调查的直接性和准确性是衡量统计调查工作质量的重要标志。( )

答 案:错

单选题

1、下列关于增值税起征点的说法,错误的是 。( )

- A:纳税人销售额未达到增值税起征点的,免征增值税

- B:纳税人销售额达到增值税起征点的,依照规定就超出的部分计算缴纳增值税

- C:增值税起征点的适用 范围限于个人,不适用于登记为一般纳税人的个体工商户

- D:增值税起征点的调整由财政部和国家税务总局规定

答 案:B

2、关于特殊销售方式下销售额的确定.下列说法错误的是()

- A:折扣销售发生的折扣额一般不得从销售额中扣除

- B:由于销售折扣发生在应税销售行为之后,不得从销售额中减除

- C:对发生的销售折让可以按折让后的货款为销售额

- D:如果销售方自产货物用于实物折扣的,该实物款可以从货物销售额中减除

答 案:D

多选题

1、付款凭证左上角贷方科目可以填列的科目有()

- A:实收资本

- B:原材料

- C:银行存款

- D:库存现金

答 案:CD

2、根据印花税法律制度的规定,下列适用0.1%税率的有()

- A:租赁合同

- B:股权转让书据

- C:财产保险合同

- D:融资租赁合同

答 案:AC

简答题

1、简述会计基本职能之间的关系。

答 案:会计核算和会计监督两项职能关系十分密切,两者是相辅相成、辩证统一的。会计核算是会计监督的基础,没有会计核算提供的各种信息,会计监督就失去了真实可靠的依据。而会计监督则是会计核算的延续和深化,如果只有会计核算而不进行会计监督,就难以保证会计核算提供信息的质量,换言之,只有严格地进行会计监督,会计核算所提供的信息才能在经济管理中发挥更大的作用。

2、简述关税的特征。

答 案:关税的特征:(1)纳税上的统一性和一次性;(2)征收上的过“关”性;(3)税率上的复式性;(4)对进出口贸易的调节性。

案例分析题

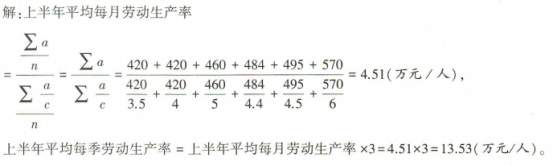

1、某厂上半年总产值及平均每个工人产值资料如下表所示:

要求:计算该厂上半年平均每月劳动生产率和上半年平均每季劳动生产率。

要求:计算该厂上半年平均每月劳动生产率和上半年平均每季劳动生产率。

答 案:

2、居民个人张某是独生子,每月应发工资均为15000元,每月法定专项扣除“三险一金”4000元。父母均已年满60周岁,双胞胎孩子正在小学就读。王某及其配偶名下使用住房公积金贷款购买一套住房,王某与其妻子约定子女教育扣除、赡养老人扣除及住房贷款利息扣除均由王某100%扣除。其2023年部分收支如下: ①发表摄影作品取得稿酬3000元。 ②转让一项专利技术,取得收入30000元。 ③转让持有2年期的上市公司股票,获利20000元。 要求:(1)计算取得稿酬预扣预缴的个人所得税。 (2)计算转让专利技术预扣预缴的个人所得税。 (3)计算综合所得应纳的个人所得税。 (4)计算转让股票应纳的个人所得税。

答 案:(1)稿酬预扣预缴税额=(3000-800)×70%×20%=308(元) (2)转让专利技术预扣预缴税额=30000×(1-20%)×20%=4800(元) (3)综合所得应纳税额=[15000×12+3000×(1-20%)×70%+30000×(1-20%)-60000-4000×12-3000×12-2000×2×12-1000×12]×3%=1680×3%=50.4(元) (4)转让股票暂免征税

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群