课程

题库

分享到空间

分享到新浪微博

分享到QQ

分享到微信

2024年初级经济师《初级工商管理》每日一练试题12月09日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过初级经济师每日一练的积累,助力我们更容易取得最后的成功。

单选题

1、在技术改造的诸项内容中,企业运用新的科技成果,对产品的材料、加工制造方法、技术和过程进行的改造与革新属于( )。

- A:设备更新改造

- B:产品更新换代

- C:工艺改革

- D:公用工程的改造

答 案:C

解 析:工艺改革,即运用新的科技成果,对产品的材料,加工制造的方法、技术和过程等进行改进与革新。

2、甲公司从乙公司租入数控切割机一台,合同约定租期3年,甲公司每年年初支付给乙公司10万元,年复利率为5%,则甲公司支付的租金现值总计是( )万元。

- A:28.59

- B:27.22

- C:25.45

- D:26.87

答 案:A

解 析:关于先付年金现值的计算: n 期先付年金现值与 n 期后付年金现值的期限相同,但由于其付款时间不同,n 期先付年金现值比 n 期后付年金现值少折现一期。 因此,在 n期后付年金现值的基础上乘以(1+i) , 便可求出 n 期先付年金现值。或是在后付年金现值系数的基础上,期数减去 1 ,系数值加上1 所得的结果。因题中未给出现值系数,则现值可按下面计算: 展开式步骤计算:

第一年:10万元;

第二年:100000÷(1+5%)=95238.0953元;

第三年:100000÷(1+5%)÷(1+5%)=90702.9479元;

三年现值相加得:10+9.5238+9.0703=28.59万元。

合并式公式计算:先付年金现值=后付年金现值*(1+i)P=10×{[1-(1+5%)-3]/5%}×(1+5%)=28.59。

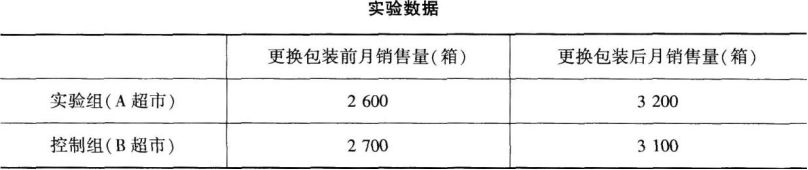

3、某巧克力公司为调查某品牌巧克力更换包装的销售效果。选取A超市作为实验组、B超市作为控制组,进行有控制组的事前事后对比实验,更换包装前后的月销量见下表。该实验的实验变数效果为( )箱。

答 案:B

解 析:实验变数效果计算公式为:实验变数效果=(实验组的事后测量值一实验组的事前测量值)-(控制组的事后测量值一控制组的事前测量值)。将题中数据代入公式可得结果为200。

4、下列筹资方式中,筹集的资金可永久使用的是( )。

答 案:D

解 析:筹资方式是指企业筹集资金所采取的具体形式和利用的具体工具。筹资方式一般有:①吸收直接投资。②发行普通股。发行普通股是股份制公司筹集股权资本的基本方式。优点是筹措的资金可永久使用,没有固定的股利负担,筹资风险小。③发行债券。发行债券是指企业依照债券发行协议通过发售债券直接筹资。④银行借款。银行借款是企业按照借款合同从银行等金融机构筹集短期或长期的债务资本的筹资方式。⑤商业信用。商业信用是指企业通过赊购或预收货款等商品交易行为获得短期债务资本的筹资方式。⑥租赁筹资。⑦利用留存收益。⑧发行短期融资券。⑨其他金融工具。

5、工序劳动量不大,质量较轻的零件,宜采用( ).

- A:顺序移动方式

- B:平行移动方式

- C:平行顺序移动方式

- D:混序移动方式

答 案:A

解 析:工序劳动量不大、质量较轻的零件,宜采用顺序移动方式;工序劳动量大,质量很重的零件,宜采用平行移动方式或平行顺序移动方式。

多选题

1、对技术改造进行经济可行性分析必须遵循的原则有()。

- A:以项目追加投资与新增收益来评价技术改造项目的经济效果

- B:从整个企业的角度评价技术改造项目的实际收益

- C:必须选择尖端技术

- D:当技术改造项目涉及外贸和外资等因素时,必须进行国民经济评价

- E:应运用综合指标体系,从不同侧面反映技术改造项目的经济效果

答 案:ABDE

解 析:对技术改造项目进行经济可行性分析,必须遵循一定的原则。首先,当技术改造项目涉及外贸、外资及产品或原料价格等因素时,必须进行国民经济评价。其次,应运用综合的指标体系,从不同侧面反映出技术改造项目的经济效果。再次,原则上应以项目追加投资与新增收益来评价技术改造项目的经济效果。最后,要从整个企业的角度评价技术改造项目的实际效益。

2、国家推出的针对小型微利企业的减税降费措施,有利于增加这类企业的()。

- A:销售收入

- B:净利润

- C:营业外收入

- D:营业利润

- E:营业收入

答 案:BD

解 析:营业利润=营业收入-营业成本-税金及附加-管理费用-销售费用-财务费用-研发费用-资产减值损失-信用减值损失+投资收益+其他收益+公允价值变动收益+资产处置收益;利润总额=营业利润(亏损以“-”号填列)+营业外收入–营业外支出;净利润=利润总额-所得税,故正确答案为BD。

3、“5S”生产现场管理活动内容包括( )。

答 案:ACE

解 析:“5S”活动的内容包括整理、整顿、清扫、清洁、素养。

4、企业管理实践中,授权的基本原则有()

- A:公平授权原则

- B:适度授权原则

- C:适当控制原则

- D:不可越级授权原则

- E:视能授权原则

答 案:BCDE

解 析:授权的基本原则:

(1)视能授权。

( 2)明确授权范围。

(3)不可越级授权。

(4)适度授权。

(5)适当控制。

5、该咨询公司在整个调查过程中采用的调查方法为()。

答 案:ABC

温馨提示:因考试政策、内容不断变化与调整,本站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!