2022年银行业专业人员(中级)《公司信贷》每日一练试题08月25日

2022-08-25 10:13:17 来源:吉格考试网

2022年银行业专业人员(中级)《公司信贷》每日一练试题08月25日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、在同一细分市场上,客户的需求具有较多的共同性。()

答 案:错

解 析:在同类信贷产品市场上,同一细分市场的客户具有较多共同性;对于不同种类信贷产品,即便细分市场相同,客户仍没有共同性,如国有企业担保贷款市场与国有企业短期贷款市场并无太多共性。

2、银行未向借款人和担保人追偿的债权,不得作为呆账核销。()

答 案:对

解 析:债权或者股权不得作为呆账核销的情况包括:①借款人或者担保人有经济偿还能力,银行未按规定履行所有可能的措施和实施必要的程序追偿的债权;②违反法律法规的规定,以各种形式逃废或者悬空的银行债权;③因行政干预造成逃废或者悬空的银行债权;④银行未向借款人和担保人追偿的债权;⑤其他不应当核销的银行债权或者股权。

3、在对作为抵押物的机器设备进行估价时,只需考虑的因素是折旧。()

答 案:错

解 析:由于我国的法律还未就抵押物估价问题作出具体规定,一般的做法是由抵押人与银行双方协商确定抵押物的价值,委托具有评估资格的中介机构给予评估或银行自行评估。其中,对于机器设备的估价,主要考虑的因素是无形损耗和折旧,估价时应扣除折旧。

单选题

1、贷款合规性调查中,被审查人除借款人外,还可能有()。

- A:关联方

- B:债权人

- C:债务人

- D:担保人

答 案:D

解 析:贷款的合规性调查主要指银行业务人员对借款人和担保人的资格合乎法律和监管要求的行为进行调查、认定。

2、预收账款属于()。

- A:流动资产

- B:非流动资产

- C:长期负债

- D:流动负债

答 案:D

解 析:流动负债是借款人在生产经营过程中应付给他人的资金,是借款人承担的应在一年或在一个营业周期内偿还的债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应交税费、应付利润、其他应付款和预提费用等。

3、下列各项中,可用来考察借款人与银行关系的项目是()。

- A:借款人财务状况

- B:借款人经济效益

- C:不良贷款比率

- D:借款人规模

答 案:C

解 析:借款人与银行的关系可通过以下项目考察:①借款人在银行开户情况;②在银行长短期贷款余额、以往借款的还款付息情况(不良贷款比率和收息率)、信用等级、授信限额及额度占用情况;③在银行日平均存款余额、结算业务量、综合收益;④新增贷款后银行新增存款、结算量及各项收益预测;⑤借款人的或有负债情况;⑥借款人已经提供的抵(质)押担保情况;⑦借款人与其他的银行的关系、在其他银行的开户与借款情况;⑧人民银行征信反映的贷款情况、担保情况及信用记录情况。

多选题

1、关于委托贷款的表述,错误的有()。

- A:借款人由委托人指定

- B:委托贷款的风险由银行承担

- C:银行确定贷款金额、期限、利率

- D:银行作为受托人收取手续费

- E:委托贷款的资金提供方必须是银行

答 案:BCE

解 析:委托贷款是指政府部门、企事业单位及个人等委托人提供资金,由银行(受托人)根据委托人确定的贷款对象、用途、金额、期限、利率等代为发放、监督使用并协助收回的贷款。委托贷款的风险由委托人承担,银行(受托人)只收取手续费,不承担贷款风险,不代垫资金。

2、项目规模评估的效益成本评比法包括()。

- A:盈亏平衡点比较法

- B:净现值比较法

- C:决策树分析法

- D:数学规划

- E:最低成本分析法

答 案:ABE

解 析:对项目拟建规模评估主要是对各种不同规模方案进行评选分析,其主要方法有两类一是效益成本评比法;二是多因素评比法。其中,效益成本评比法包括盈亏平衡点比较法、净现值比较法和最低成本分析法,故A.B.E选项符合题意。决策树分析法和数学规划属于多因素评比法。

3、下列属于企业的财务风险的有()。

- A:不按期支付银行贷款利息

- B:产品结构单一

- C:应收账款异常增加

- D:在多家银行开户

- E:以短期利润为中心,忽视长期利益

答 案:AC

解 析:B项属于经营风险;D项属于与银行往来异常的现象;E项属于企业管理状况风险。

主观题

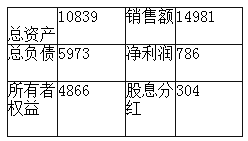

1、假设一家公司的财务信息如下表所示:(单位:万元)

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

答 案:0.61

解 析:ROE=净利润/所有者权=786/4866=0.16红利支付率:股息分红/净利润=304/786=0.39RR=1-红利支付率=1-0.39=0.61

2023年银行业专业人员(中级)《公司信贷》每日一练试题08月25日 08-25 2022年银行业专业人员(中级)《公司信贷》每日一练试题08月08日 08-08 2022年银行业专业人员(中级)《公司信贷》每日一练试题10月25日 10-25 2022年银行业专业人员(中级)《公司信贷》每日一练试题09月25日 09-25 2022年银行业专业人员(中级)《公司信贷》每日一练试题11月25日 11-25 2022年银行业专业人员(中级)《公司信贷》每日一练试题12月25日 12-25 2022年银行业专业人员(中级)《公司信贷》每日一练试题08月26日 08-26 2022年银行业专业人员(中级)《公司信贷》每日一练试题08月27日 08-27