2025年银行业专业人员(中级)《公司信贷》每日一练试题12月17日

2025-12-17 11:03:44 来源:勒克斯教育网

2025年银行业专业人员(中级)《公司信贷》每日一练试题12月17日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

答 案:对

解 析:对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

2、贷款损失准备金是从净利润中计提的,用于部分弥补尚未识别的可能性损失的准备金。

答 案:错

解 析:一般准备,是指金融企业运用动态拨备原理,采用内部模型法或标准法计算风险资产的潜在风险估计值后,扣减已计提的资产减值准备,从净利润中计提的、用于部分弥补尚未识别的可能性损失的准备金。贷款损失准备金是金融企业针对贷款所计提的一种资产减值准备。

3、项目可行性研究报告可针对项目业主关心的问题有所侧重地进行研究,不必面面俱到。

答 案:错

解 析:项目的可行性研究必须对项目实施后可能面临的问题进行全面的研究,并做出在技术上、财务上是否可行的结论;贷款项目评估是在审查可行性研究报告并对项目进行全面调查的基础上进行的,它可以针对发现或关心的问题,有所侧重地进行研究,不必面面俱到。

单选题

1、从2002年起,我国全面实行贷款五级分类制度,该制度按照贷款的风险程度,将银行信贷资产分为正常、关注、次级、可疑和损失,其中不属于不良贷款的是()

- A:关注

- B:次级

- C:可疑

- D:损失

答 案:A

解 析:次级、可疑、损失属于不良贷款。

2、贷款申请受理面谈结束后。如认为客户的贷款申请可以考虑,但不确定是否可受理,调查人员应()。

- A:申报贷款

- B:不作表态

- C:先做必要承诺,留住客户

- D:准备后续调查

答 案:D

解 析:面谈结束时的注意事项:在对客户总体情况了解之后,调查人员应及时对客户的贷款申请(此时的申请通常不正式)做出必要客户的贷款可以考虑(但还不确定是否受理人员应当向客户获取进一步的信息资料,并准备后续调查工作,注意不得超越权限作出有关承诺。客户的贷款申请不予考虑,调查人员应留有余地,明确银行立场,向客户耐心解释原因,并建议其他融资渠道,或寻找其他业务合作机会。

3、下列关于企业资产结构分析的表述,错误的是()。

- A:企业资产结构与其资产转换周期相关

- B:企业资产结构与其所在行业有关

- C:资本密集型行业流动资产占比通常较高

- D:劳动力密集型行业流动资产占比通常较高

答 案:C

解 析:资产结构是指各项资产占总资产的比重。资产结构分析是指通过计算各项资产占总资产的比重,来分析判断借款人资产分配的合理性。由于借款人行业和资产转换周期的长短不同,所以其资产结构也不同。劳动力密集型行业的流动资产占比通常较高,资本密集型行业的流动资产占比通常较低。

多选题

1、下列选项中,通常应划归为关注类贷款有( )

- A:贷款逾期,经多次谈判,借款人明显没有还款的意愿

- B:借款人利用合并、分立等形式恶意逃废银行债务,本金或者利息已经逾期

- C:借款还旧,或者需通过其他融资方式偿还

- D:借款人资不抵债无力归还贷款

- E:未经银行同意,擅自改变贷款用途

答 案:CE

解 析:下列贷款应至少归为关注类:(1)本金和利息虽尚未逾期,但借款人有利用兼并、重组、分立等形式恶意逃废银行债务的嫌疑;(2)借新还旧,或者需通过其他融资方式偿还;(3)改变贷款用途;(4)本金或者利息逾期;(5)同一借款人对本行或其他银行的部分债务已经不良;(6)违反国家有关法律和法规发放的贷款。

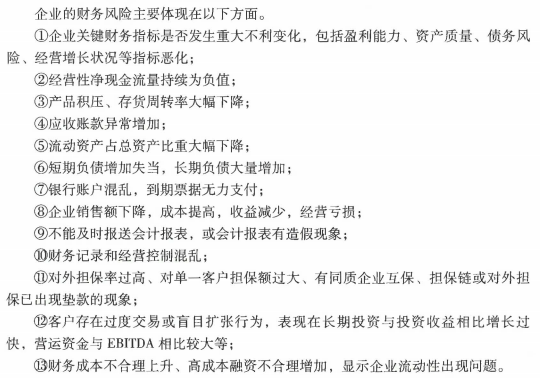

2、在对客户财务状况进行监控时,出现以下()情况时,商业银行重点关注

- A:短期负债异常增加

- B:应收账款异常增加

- C:流动资产占总资产比重大幅下降

- D:企业盈利能力指标恶化

- E:经营性净现金流量持续为负值

答 案:ABCDE

解 析:

3、通常情况下,引起公司流动资产增加的原因有()。

- A:持续的销售增长

- B:递延资产减少

- C:季节性销售增长

- D:流动资产效率上升

- E:流动资产效率降低

答 案:ACE

解 析:从资产负债表看,季节性销售增长、长期(持续)销售增长、流动资产周转率下降可能导致流动资产增加。

主观题

1、不增加财务杠杆情况下,甲公司可持续增长率为()%。

答 案:25%

解 析:可持续增长率=(ROE×RR)÷(1-ROE×RR)=33.33%×(1-40%)÷[1-33.33%×(1-40%)]=25%

2022年银行业专业人员(中级)《公司信贷》每日一练试题12月17日 12-17 2024年银行业专业人员(中级)《公司信贷》每日一练试题12月17日 12-17 2023年银行业专业人员(中级)《公司信贷》每日一练试题12月17日 12-17 2025年银行业专业人员(中级)《公司信贷》每日一练试题05月17日 05-17 2025年银行业专业人员(中级)《公司信贷》每日一练试题04月17日 04-17 2025年银行业专业人员(中级)《公司信贷》每日一练试题07月17日 07-17 2025年银行业专业人员(中级)《公司信贷》每日一练试题06月17日 06-17 2025年银行业专业人员(中级)《公司信贷》每日一练试题01月17日 01-17