2025年银行业专业人员(中级)《公司信贷》每日一练试题12月12日

2025-12-12 11:06:30 来源:勒克斯教育网

2025年银行业专业人员(中级)《公司信贷》每日一练试题12月12日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、以本行贷款偿还其他银行债务属于企业经营状况监控的内容

答 案:错

解 析:以本行贷款偿还其他银行债务属于与银行往来情况监控的内容。

2、贷款损失准备金是从净利润中计提的,用于部分弥补尚未识别的可能性损失的准备金。

答 案:错

解 析:一般准备,是指金融企业运用动态拨备原理,采用内部模型法或标准法计算风险资产的潜在风险估计值后,扣减已计提的资产减值准备,从净利润中计提的、用于部分弥补尚未识别的可能性损失的准备金。贷款损失准备金是金融企业针对贷款所计提的一种资产减值准备。

3、甲银行抵押权因抵押物被查封而无法实现。()

答 案:错

解 析:抵押物被他人申请采取查封、扣押等财产保全或者执行措施,或抵押人的行为明显导致抵押物价值减少的,可以向执法机关主张抵押权。

单选题

1、贷款发放审查中,()不属于借款合同审查的主要内容。

- A:贷款种类

- B:贷款利率

- C:借款用途

- D:保证期间

答 案:D

解 析:借款合同条款的审查应着重于合同核心部分即合同必备条款的审查,借款合同中的必备条款有:①贷款种类;②借款用途;③借款金额;④贷款利率;⑤还款方式;⑥还款期限;⑦违约责任和双方认为需要约定的其他事项。保证期间属于保证合同的审查内容。

2、项目评估中,主要用于反映资金筹措方案的报表为()

- A:损益表

- B:资金来源与运用表

- C:项目资本金现金流量表

- D:项目投资现金流量表

答 案:B

解 析:资金来源与运用表主要反映项目计算期内各年的资金盈余及短缺情况,用于选择资金筹措方案,并制订适宜的借款及还款计划。假设全部投资(建设投资和流动资金)均为自有资金的报表是全部投资现金流量表;利润表是主要用于计算投资利润率、投资利税率、资本金利润率等指标的报表。

3、设备的使用费决定了设备的( )

- A:物质寿命

- B:物理寿命

- C:技术寿命

- D:经济寿命

答 案:D

解 析:设备的经济寿命是指设备在经济上的合理使用年限,它是由设备的使用费决定的。

多选题

1、从银行业实质来看,评级结果应用范围主要包括()

- A:绩效考核

- B:拨备计提

- C:客户准入

- D:授信审批及授权

- E:贷款定价

答 案:ABCDE

解 析:评级的结果的用途主要包括:(1)应用于客户准入;(2)应用于授信审批及授权;(3)应用与拨备计提;(4)应用于贷款定价;(5)应用于资本计量;(6)应用于绩效考核;(7)应用于风险监测;(8)应用于不良资产处置与回收。

2、下列选项中,属于次级类贷款的主要参考特征的有()。

- A:借款人陷入经营和财务危机,债务重组后仍然处于停产、半停产状态,不能正常还款

- B:借款人出现持续的财务困难,不能偿还其他债权人的债务

- C:借款人提供的财务资料被出具保留意见的审计报告,可能影响对其还款能力的评价

- D:关键性财务指标(如流动比率、速动比率)高于行业平均水平

- E:超过一定期限,其应收利息不再计入当期损益

答 案:BE

解 析:下列贷款应至少归为次级类: ①逾期(含展期后)超过一定期限、其应收利息不再计入当期损益。 ②借款人利用合并、分立等形式恶意逃废银行债务,本金或者利息已经逾期。 1、借款人出现持续财务困难,影响其业务的持续经营,表现为出现支忖困难,并且难以获得新的资金;不能偿还其他债权人的债务。 2、借数人内部管理混乱,影响债务的及时足额清偿。 3、借款人采取不正当手段套取货款。

3、下列关于“固定资产使用率”的表述,正确的有( )

- A:固定资产使用价值,会因折旧会计政策的变化和经营租赁的使用而被错误理解

- B:该比率中固定资产价值代表了一个公司整个固定资产基础,可能存在该比率较低,但个别资产需要重置的情况

- C:该比率能够非常客观地反映固定资产的消耗程度,不受其他主观因素影响

- D:公式中折旧意味着资产的消耗,提满折旧之后意味着资产在会计意义上的价值为零

- E:该比率的计算公式为:固定资产使用率=累计折旧/总折旧固定资产*100%

答 案:ABDE

解 析:“固定资产使用率”只能粗略地反映固定资产的折旧程度(消耗程度)。

主观题

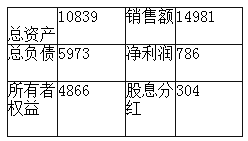

1、假设一家公司的财务信息如下表所示:(单位:万元)

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

答 案:0.61

解 析:ROE=净利润/所有者权=786/4866=0.16红利支付率:股息分红/净利润=304/786=0.39RR=1-红利支付率=1-0.39=0.61

2022年银行业专业人员(中级)《公司信贷》每日一练试题12月12日 12-12 2023年银行业专业人员(中级)《公司信贷》每日一练试题12月12日 12-12 2024年银行业专业人员(中级)《公司信贷》每日一练试题12月12日 12-12 2025年银行业专业人员(中级)《公司信贷》每日一练试题04月12日 04-12 2025年银行业专业人员(中级)《公司信贷》每日一练试题02月12日 02-12 2025年银行业专业人员(中级)《公司信贷》每日一练试题06月12日 06-12 2025年银行业专业人员(中级)《公司信贷》每日一练试题05月12日 05-12 2025年银行业专业人员(中级)《公司信贷》每日一练试题03月12日 03-12