2025年银行业专业人员(中级)《公司信贷》每日一练试题07月30日

2025-07-30 11:04:38 来源:勒克斯教育网

2025年银行业专业人员(中级)《公司信贷》每日一练试题07月30日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、在项目的财务评估中,项目基础财务数据评估是指项目盈利能力及还款能力的评估

答 案:错

解 析:项目的盈利能力和清偿能力评估:采用规范的方法,计算反映项目盈利能力和还款能力的相关指标,分析项目的还款资金来源,了解项目的盈利能力和还款能力。

2、对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

答 案:对

解 析:对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

3、项目可行性研究报告可针对项目业主关心的问题有所侧重地进行研究,不必面面俱到。

答 案:错

解 析:项目的可行性研究必须对项目实施后可能面临的问题进行全面的研究,并做出在技术上、财务上是否可行的结论;贷款项目评估是在审查可行性研究报告并对项目进行全面调查的基础上进行的,它可以针对发现或关心的问题,有所侧重地进行研究,不必面面俱到。

单选题

1、用于衡量目标区域信贷资产的收益实现情况的信贷资产质量指标是()

- A:不良率变幅

- B:信贷平均损失比率

- C:信贷资产相对不良率

- D:利息实收率

答 案:D

解 析:利息实收率主要用于衡量目标区域信贷资产收益实现的情况。

2、商业银行流动资金贷款贷前调查报告的内容一般不包括( )。

- A:借款人基本情况

- B:对贷款担保的分析

- C:项目投资估算与资金筹措安排情况

- D:对流动资金贷款必要性的分析

答 案:C

解 析:贷前调查报告一般包括以下内容:(1)借款人基本情况(2)借款人生产经营及经济效益情(3)借款人财务状况(4)借款人资信及与银行往来情况(5)资金用途(6)还款能力(7)担保情况(8)银行业金融机构收益预测(9)风险评估意见(10)结论性意见。

3、总资产周转率和存货周转天数均属于( )

- A:偿债能力指标

- B:杠杆能力指标

- C:营运能力指标

- D:盈利能力指标

答 案:C

解 析:营运能力指标包括周转率和周转天数两类,两者间存在一定关系,可相互转换。具体指标主要包括总资产周转率、固定资产周转率、应收账款周转率、存货周转率,相对应的总资产周转天数、固定资产周转天数应收账款周转天数、存货周转天数等。

多选题

1、计算企业成本费用利润率时用到的成本费用包括()。

- A:销售成本

- B:销售费用

- C:财务费用

- D:所得税费用

- E:管理费用

答 案:ABCE

解 析:成本费用利润率=利润总额/成本费用总额×100%。成本费用总额=销售成本+销售费用+管理费用+财务费用。

2、商业银行在责任认定中可对小微企业授信业务工作人员免除全部或部分责任情形有()。

- A:无确切证据证明工作人员未按照标准化操作流程完成相关操作或未勤勉尽职的

- B:自然灾害等不可抗力因素直接导致不良资产形成,且相关工作人员在风险发生后及时揭示风险并第一时间采取措施的

- C:参与集体决策的工作人员明确提出不同意见(有合法依据),经事实证明该意见正确,且该项决策与授信业务风险存在直接关系的

- D:因工作调整等移交的小微企业存量授信业务,移交前未暴露风险的,后面接管的工作人员也没有及时发现问题

- E:在授信业务中存在重大失误,未及时发现借款人经营、管理、财务、资金流向等各种影响还款能力的风险因素的

答 案:ABC

解 析:符合下列情形之的,商业银行在责任认定中可对小微企业授信业务工作人员免除全部或部分责任: ①无确切证据证明工作人员未按照标准化操作流程完成相关操作或未勤勉尽职的; ②自然灾害等不可抗力因素直接导致不良资产形成,且相关工作人员在风险发生后及时揭示风险并第一时间采取措施的; ③信贷资产本金已还清、仅因少量欠息形成不良的,如相关工作人员元舞弊欺诈、违规违纪行为,并已按商业银行有关管理制度积极采取追索措施的; ④因工作调整等移交的小微企业存量授信业务,移交前已暴露风险的,后续接管的工作人员在风险化解及业务管理过程中无违规失职行为;移交前未暴露风险的,后续接管的工作人员及时发现风险并采取措施减少了损失的; ⑤参与集体决策的工作人员明确提出不同意见(有合法依据),经事实证明该意见正确,且该项决策与授信业务风险存在直接关系的; ⑥在档案或流程中有书面记录,或有其他可采信的证据表明工作人员对不符合当时有关法律法规、规章、规范性文件和商业银行管理制度的业务曾明确提出反对意见,或对小微企业信贷资产风险有明确警示意见,但经上级决策后业务仍予办理且形成不良的; ⑦有关法律法规、规章、规范性文件规定的其他从轻处理情形。

3、从行业实践看,贷款抵押风险主要包括()

- A:以第三方的财产作抵押而未经财产所有人同意

- B:抵押物虚假或严重不实

- C:未办理有关登记手续

- D:资产评估不真实,导致抵押物不足值

- E:将共有财产抵押而未经共有人同意

答 案:ABCDE

解 析:贷款抵押风险分析包括:(1)抵押物虚假或严重不实;(2)未办理有关登记手续;(3)将共有财产抵押而未经共有人同意;(4)以第三方的财产作抵押而未经财产所有人同意;(5)资产评估不真实,导致抵押物不足值;(6)未抵押有效证件或抵押的证件不齐;(7)因主合同无效,导致抵押关系无效;(8)抵押物价值贬损或难以变现。

主观题

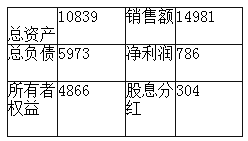

1、假设一家公司的财务信息如下表所示:(单位:万元)

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

答 案:0.61

解 析:ROE=净利润/所有者权=786/4866=0.16红利支付率:股息分红/净利润=304/786=0.39RR=1-红利支付率=1-0.39=0.61

2022年银行业专业人员(中级)《公司信贷》每日一练试题07月30日 07-30 2024年银行业专业人员(中级)《公司信贷》每日一练试题07月30日 07-30 2023年银行业专业人员(中级)《公司信贷》每日一练试题07月30日 07-30 2025年银行业专业人员(中级)《公司信贷》每日一练试题04月30日 04-30 2025年银行业专业人员(中级)《公司信贷》每日一练试题06月30日 06-30 2025年银行业专业人员(中级)《公司信贷》每日一练试题05月30日 05-30 2025年银行业专业人员(中级)《公司信贷》每日一练试题01月30日 01-30 2025年银行业专业人员(中级)《公司信贷》每日一练试题03月30日 03-30