2025年银行业专业人员(中级)《风险管理》每日一练试题07月17日

2025-07-17 10:56:03 来源:勒克斯教育网

2025年银行业专业人员(中级)《风险管理》每日一练试题07月17日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、压力测试对情景假设的敏感度一般,因此,压力测试结果的绝对值充满了不确定性。( )

答 案:错

解 析:压力测试对情景假设高度敏感,因此,压力测试结果的绝对值充满了不确定性。

3、内部控制应当渗透到商业银行的各项业务流程和各个操作环节,覆盖所有的部门和岗位,任何决策或操作均应当有案可查。

答 案:对

解 析:内部控制应当渗透到商业银行的各项业务流程和各个操作环节,覆盖所有的部门和岗位,任何决策或操作均应当有案可查。

4、交易对手信用风险是在交易最终结算前,因交易对手违约而造成经济损失的风险。

答 案:对

单选题

1、下列对于商业银行风险加总的表述,最不恰当的是()。

- A:可以采用多种风险加总方法,但不应采取简单加总法

- B:进行风险加总,应当充分考虑集中度风险及风险之间的相互传染

- C:应当建立风险加总的政策和程序,确保在不同层次上及时识别风险

- D:若考虑风险分散化效应,应基于长期实证数据,且数据观察期至少覆盖一个完整的经济周期

答 案:A

解 析:商业银行应当建立风险加总的政策和程序,确保在不同层次上及时识别风险,故C说法正确。 商业银行可以采用多种风险加总方法,但应至少采取简单加总法,并判断风险加总结果的合理性和审慎性,故A说法不恰当。 商业银行进行风险加总,应当充分考虑集中度风险及风险之间的相互传染。故B说法正确。 若考虑风险分散化效应,应基于长期实证数据,且数据观察期至少覆盖一个完整的经济周期。否则,商业银行应对风险加总方法和假设进行审慎调整,故D说法正确。

2、商业银行采用()计量信用风险加权资产时,贷款损失准备缺口是指商业银行实际计算的贷款损失准备低于预期损失的部分。

- A:高级计量法

- B:权重法

- C:内部模型法

- D:内部评级法

答 案:D

解 析:商业银行采用权重法计量信用风险加权资产的,贷款损失准备缺口是指商业银行实际计提的贷款损失准备低于贷款损失准备最低要求的部商业银行采用内部评级法计信用风险加权资产的,贷款损失准备缺口是指商业银行实际计提的贷款损失准备低于预期损失的部分。

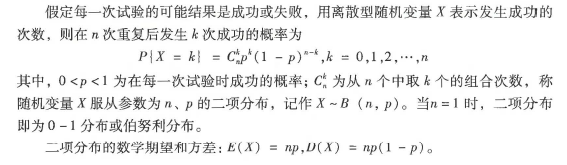

3、二项分布在风险管理中,假设随机变量X服从参数为n,p的二项分布,下列表述错误的是()

- A:二项分布是连续型随机变量的概率分布

- B:二项分布的数学期限E(x)=np

- C:伯努利分布是二项分布的特殊情况

- D:二项分布的方差D(x)=np(1-p)

答 案:A

解 析:二项分布是描述只有两种可能结果的多次重复事件的离散型随机变量的概率分布。

4、在2020年新冠疫情背景下,某中小型商业银行欲提高自身流动性风险管理的专业化水平,根据下表情况,计算该行的净稳定融资比率为()

- A:140%

- B:166%

- C:120%

- D:220%

答 案:A

解 析: 140/100=140%

140/100=140%

多选题

1、商业银行声誉风险管理体系应包括()

- A:有效的声誉风险管理政策

- B:有效的声誉风险管理流程

- C:对声誉风险事件的有效管理

- D:有效的公司治理架构

- E:有效的声誉风险管理制度

答 案:ABCDE

解 析:商业银行的声誉风险管理体系应包括有效的公司治理架构、有效的声誉风险管理政策、制度和流程以及对声誉风险事件的有效管理。

2、下列哪些情形可能是商业银行在一国或地区的经营面临国别风险()

- A:该国或地区外汇管制或货币贬值

- B:该国或地区经济状况恶化

- C:该国或地区政府拒付对外债券

- D:该国或地区资产被国有化或被征用

- E:该国或地区爆发公共卫生危机

答 案:ABCDE

解 析:国别风险可能由一国或地区经济状况恶化、政治和社会动荡、资产被国有化或被征用、政府拒付对外债务、外汇管制或货币贬值等情况引发。

2024年银行业专业人员(中级)《风险管理》每日一练试题07月17日 07-17 2023年银行业专业人员(中级)《风险管理》每日一练试题07月17日 07-17 2025年银行业专业人员(中级)《风险管理》每日一练试题04月17日 04-17 2025年银行业专业人员(中级)《风险管理》每日一练试题06月17日 06-17 2025年银行业专业人员(中级)《风险管理》每日一练试题05月17日 05-17 2025年银行业专业人员(中级)《风险管理》每日一练试题02月17日 02-17 2025年银行业专业人员(中级)《风险管理》每日一练试题03月17日 03-17 2025年银行业专业人员(中级)《风险管理》每日一练试题09月17日 09-17