2025年银行业专业人员(中级)《公司信贷》每日一练试题07月16日

2025-07-16 11:07:28 来源:勒克斯教育网

2025年银行业专业人员(中级)《公司信贷》每日一练试题07月16日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、企业与银行等金融机构的往来,履约情况直接反映了企业的交易和信用状况。

答 案:对

解 析:企业与银行等金融机构的往来、履约情况直接反映了企业的交易和信用状况。

2、贷款损失准备金是从净利润中计提的,用于部分弥补尚未识别的可能性损失的准备金。

答 案:错

解 析:一般准备,是指金融企业运用动态拨备原理,采用内部模型法或标准法计算风险资产的潜在风险估计值后,扣减已计提的资产减值准备,从净利润中计提的、用于部分弥补尚未识别的可能性损失的准备金。贷款损失准备金是金融企业针对贷款所计提的一种资产减值准备。

3、新增流动资金贷款额度的计算,可不考虑借款人的自有资金。

答 案:错

解 析:将估算出的借款人营运资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。 新增流动资金贷款额度=营运资金量–借款人自有资金–现有流动资金贷款–其他渠道提供的营运资金。 借款人自有资金越多,新增流动资金贷款额度就越少。

单选题

1、贷款保证不能采用()

- A:信函、传真形式

- B:口头形式

- C:书面形式

- D:主合同中的担保条款形式

答 案:B

解 析:保证合同要以书面形式订立,以明确双方当事人的权利和义务。根据《民法典》的规定,书面保证合同可以单独订立,包括当事人之间的具有担保性质的信函、传真等,也可以是主合同中的担保条款。

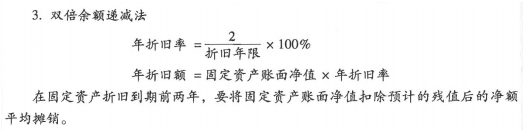

2、某企业2017年底购入生产机器一台,原值100万元,计划折旧年限20年。预计净残值率为4%,根据双倍余额递减法,2020年该机器应计提的折旧额为()万元

- A:10

- B:8.1

- C:5

- D:20

答 案:B

解 析: 年折旧率=2/20×100%=10%

年折旧额=固定资产账面净值×年折旧率

第一年(2018年)开始折旧:100×10%=10

第二年(2019年)开始折旧:100-10=9090×10%=9

第三年(2020年)开始折旧:90-9=8181×10%=8.1

年折旧率=2/20×100%=10%

年折旧额=固定资产账面净值×年折旧率

第一年(2018年)开始折旧:100×10%=10

第二年(2019年)开始折旧:100-10=9090×10%=9

第三年(2020年)开始折旧:90-9=8181×10%=8.1

3、客户评级能够量化不同信用等级客户的( )

- A:违约概率

- B:违约损失

- C:违约损失率

- D:违约风险暴露

答 案:A

解 析:客户评级能够量化不同信用等级客户的违约概率。

多选题

1、下列选项中,属于次级类贷款的主要参考特征的有()。

- A:借款人陷入经营和财务危机,债务重组后仍然处于停产、半停产状态,不能正常还款

- B:借款人出现持续的财务困难,不能偿还其他债权人的债务

- C:借款人提供的财务资料被出具保留意见的审计报告,可能影响对其还款能力的评价

- D:关键性财务指标(如流动比率、速动比率)高于行业平均水平

- E:超过一定期限,其应收利息不再计入当期损益

答 案:BE

解 析:下列贷款应至少归为次级类: ①逾期(含展期后)超过一定期限、其应收利息不再计入当期损益。 ②借款人利用合并、分立等形式恶意逃废银行债务,本金或者利息已经逾期。 1、借款人出现持续财务困难,影响其业务的持续经营,表现为出现支忖困难,并且难以获得新的资金;不能偿还其他债权人的债务。 2、借数人内部管理混乱,影响债务的及时足额清偿。 3、借款人采取不正当手段套取货款。

2、在项目的生产条件分析中,商业银行应根据()来估算项目所需的基本材料和投入数量。

- A:原材料采购方式

- B:选用的工艺技术

- C:原材料采购支付方式

- D:项目设计生产能力

- E:设备性能

答 案:BDE

解 析:原材料供应数量要满足项目生产能力的需要,应根据项目设计生产能力、选用的工艺技术和设备性能来估算项目所需的基本材料和投入数量。

3、商业银行从事项目融资业务,重点从( )等方面评估项目风险。

- A:股东补充还款来源充足性

- B:项目财务可行性

- C:第三方担保有效性

- D:项目还款来源可靠性

- E:项目技术可行性

答 案:BDE

解 析:重点从项目技术可行性、财务可行性和还款来源可靠性等方面评估项目风险,要充分考虑政策变化、市场波动等不确定因素对项目的影响,审慎预测项目的未来。

主观题

1、甲公司红利支付率为()%。

答 案:40%

解 析:红利支付率=派息红利÷净利润=400÷1000=40%。

2024年银行业专业人员(中级)《公司信贷》每日一练试题07月16日 07-16 2023年银行业专业人员(中级)《公司信贷》每日一练试题07月16日 07-16 2025年银行业专业人员(中级)《公司信贷》每日一练试题04月16日 04-16 2025年银行业专业人员(中级)《公司信贷》每日一练试题06月16日 06-16 2025年银行业专业人员(中级)《公司信贷》每日一练试题05月16日 05-16 2025年银行业专业人员(中级)《公司信贷》每日一练试题03月16日 03-16 2025年银行业专业人员(中级)《公司信贷》每日一练试题01月16日 01-16 2025年银行业专业人员(中级)《公司信贷》每日一练试题02月16日 02-16