2025年银行业专业人员(中级)《风险管理》每日一练试题07月12日

2025-07-12 11:01:23 来源:勒克斯教育网

2025年银行业专业人员(中级)《风险管理》每日一练试题07月12日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、商业银行信息安全主要管理应对所有员工进行必要的培训()

答 案:对

解 析:商业银行信息安全主要管理应对所有员工进行必要的培训,使其充分掌握信息科技风险管理制度和流程,了解违反规定的后果,并对违反安全规定的行为采取零容忍政策

3、商业银行需要定期对市场风险进行压力测试。

答 案:对

4、市场监测及预警指标在流动性风险计量中的作用在金融危机前就得到了高度重视。

答 案:错

单选题

1、假设购买某种彩票中奖概率为0.5%,若中奖,奖金为10000元,若不中奖,奖金为0,不考虑购买彩票成本的条件下,则购买该彩票收益的期望值为()

- A:5000元

- B:500元

- C:5元

- D:50元

答 案:D

解 析:期望值是随机变量的概率加权和。依据题意可得E(x)=0.5%×10000+0=50元。

2、下列未体现商业银行风险管理职能的独立性的是().

- A:风险管理部门薪酬与业务条线收入挂钩

- B:风险管理部门具备足够的职权、资源以及与董事会进行直接沟通的渠道

- C:设置独立的风险管理部门

- D:风险管理部门以独立于业务部门的报告路线直接向高管层和董事会报告业务的风险状况

答 案:A

解 析:商业银行应当在人员数量和资质、薪酬和其他激励政策、信息科技系统访问权限、专门的信息系统建设以及商业银行内部信息渠道等方面给予风险管理部门足够的支持。

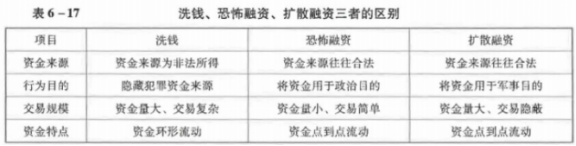

3、下列关于洗钱、恐怖融资、扩散融资的区别,表述最不恰当的是()。

- A:洗钱和扩散融资的资金量往往比较大,而恐怖融资的资金量小、交易简单

- B:洗钱的资金来源为非法所得,而恐怖融资、扩散融资的资金来源往往合法

- C:洗钱的资金用于政治目的,恐怖融资和扩散融资的目的是隐藏犯罪资金来源

- D:洗钱的资金环形流动,而恐怖融资、扩散融资的资金是资金点到点的流动

答 案:C

解 析:

4、2004年,巴塞尔委员会发布了( ),要求银行评估标准利率冲击对银行经济价值的影响。

- A:《商业银行压力测试指引》

- B:《利率风险管理与监管原则》

- C:《商业银行资本充足率管理办法》

- D:《商业银行市场风险管理指引》

答 案:B

解 析:2004年,巴塞尔委员会发布了《利率风险管理与监管原则》,要求银行评估标准利率冲击对银行经济价值的影响,目的是使监管当局能够根据标准利率冲击的评价结果,评价银行的内部计量系统是否能充分反映其实际利率风险水平及资本充足程度,并对不同机构所承担的利率风险进行比较。

多选题

1、商业银行进行信用风险债项评级和违约损失率(LGD)估计时,通常需要考虑()

- A:抵押和担保

- B:还款方式

- C:客户所在地区

- D:货款品种、期限

- E:客户所处行业

答 案:ABCDE

解 析:债项评级是对交易本身的特定风险进行计量和评价,反映客户违约后估计的债项损失大小。特定的风险因素包括抵押、优先性、产品类别、地区、行业等。影响违约损失率的因素有多方面,主要包括项目因素、公司因素、行业因素、地区因素、宏观经济周期因素等。因此,题目中的选项均为商业银行进行信用风险债项评级和违约损失率(LGD)估计时,通常需要考虑的因素。

2、2017年《巴塞尔Ⅲ最终方案》对信用风险标准法进行了修订,下列表述正确的有()

- A:对无条件可撤销贷款承诺的信用转换系数(CCF),其他贷款承诺的信用转换系数为40%

- B:公司风险暴露细分一般公司、投资级公司、和中小企业三类,分别适用85%,65%和100%的风险权重

- C:新设房地产风险暴露类型,根据LTV(贷款金额/押品价值)指标确定风险权重

- D:银行可采用外部评估法(ECRA)或标准评估法(SCRA)计算银行风险暴露RWA

- E:修订内容主要围绕风险暴露分类,风险驱动因子选择和风险权重校准三个关键问题

答 案:CDE

解 析:2017年《巴塞尔Ⅲ最终方案》关于信用风险标准法(即权重法)的修订主要围绕风险暴露分类、风险驱动因子选择和风险权重校准三个关键问题展开。在风险权重校准方面,增加了风险权重档次,适当提高了风险敏感性,主要风险暴露的修订如下。 (1)银行风险暴露。银行可采用外部评估法(ECRA)或标准评估法(SCRA)计算银行风险暴露。外部评估法是根据外部评级结果,对应20%-150%五档不同风险权重。标准评估法是根据银行的偿付能力和资本充足情况,将交易对于分成A、B、C三个等级,分别适用40%、75%和150%的风险权重。 (2)房地产风险暴露。新设房地产风险暴露类型,根据LTV(贷款金额/押品价值)指标确定风险权重。具体分类包括:以居住用房地产为抵押的风险暴露,根据还款是否实质性依赖于房地产所产生的现金流再细分两小类;以商业房地产为抵押的风险暴露,根据还款是否实质性依赖于房地产所产生的现金流再细分两小类;土地收购、开发和建设风险暴露。 (3)公司风险暴露。细分一般公司、投资级公司和中小企业三类,分别适用100%、65%和85%的风险权重。 (4)表外贷款承诺。对无条件可撤销贷款承诺的信用转换系数(CCF)为10%;其他贷款承诺的信用转换系数为40%。 (5)零售风险暴露。一般零售风险暴露为75%,其中对于符合条件(一年内未发生过逾期的)的信用卡为45%。

2022年银行业专业人员(中级)《风险管理》每日一练试题12月07日 12-07 2023年银行业专业人员(中级)《风险管理》每日一练试题12月07日 12-07 2024年银行业专业人员(中级)《风险管理》每日一练试题12月07日 12-07 2023年银行业专业人员(中级)《风险管理》每日一练试题07月12日 07-12 2024年银行业专业人员(中级)《风险管理》每日一练试题07月12日 07-12 2025年银行业专业人员(中级)《风险管理》每日一练试题07月07日 07-07 2025年银行业专业人员(中级)《风险管理》每日一练试题09月12日 09-12 2025年银行业专业人员(中级)《风险管理》每日一练试题01月12日 01-12