2025年银行业专业人员(中级)《公司信贷》每日一练试题06月06日

2025-06-06 11:14:36 来源:勒克斯教育网

2025年银行业专业人员(中级)《公司信贷》每日一练试题06月06日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、贷款损失准备金是从净利润中计提的,用于部分弥补尚未识别的可能性损失的准备金。

答 案:错

解 析:一般准备,是指金融企业运用动态拨备原理,采用内部模型法或标准法计算风险资产的潜在风险估计值后,扣减已计提的资产减值准备,从净利润中计提的、用于部分弥补尚未识别的可能性损失的准备金。贷款损失准备金是金融企业针对贷款所计提的一种资产减值准备。

2、商业银行在对集团客户授信,必要时,商业银行可要求集团客户聘请独立的具有公证效力的第三方出具资料真实性证明。

答 案:对

解 析:必要时,商业银行可要求集团客户聘请独立具有公证效力的第三方出具资料真实性证明。

3、在项目的财务评估中,项目基础财务数据评估是指项目盈利能力及还款能力的评估

答 案:错

解 析:项目的盈利能力和清偿能力评估:采用规范的方法,计算反映项目盈利能力和还款能力的相关指标,分析项目的还款资金来源,了解项目的盈利能力和还款能力。

单选题

1、下列关于保证担保的表述,正确的是()

- A:事前如有口头或书面约定的,银行对借款人有关合同的修改可不通知保证人

- B:未经保证人同意,对展期后的贷款,保证人可不承担保证责任

- C:银行对借款合同的修改应取得保证人口头或书面意见

- D:银行与借款人协商变更借款合同时,可不告知保证人

答 案:B

解 析:除事前有书面约定外(口头的不行),银行对借款人有关合同方面的修改,都应取得保证人的书面意见。

2、贷款保证不能采用()

- A:信函、传真形式

- B:口头形式

- C:书面形式

- D:主合同中的担保条款形式

答 案:B

解 析:保证合同要以书面形式订立,以明确双方当事人的权利和义务。根据《民法典》的规定,书面保证合同可以单独订立,包括当事人之间的具有担保性质的信函、传真等,也可以是主合同中的担保条款。

3、某企业2018年存货周转天数为15天,应收账款周转天数为20天,应付账款周转天数为14天,若不考虑其他因素,该企业的现金循环周期是()天。

- A:6

- B:29

- C:19

- D:21

答 案:D

解 析:现金循环周期是企业从付出现金购买原材料到最终销售收回应收账款的时间其计算公式为:现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数。已知存货周转天数为15天,应收账款周转天数为20天,应付账款周转天数为14天,则现金循环周期=15+20-14=21(天)。

多选题

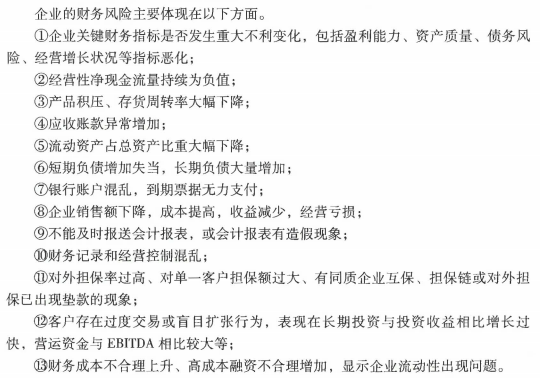

1、在对客户财务状况进行监控时,出现以下()情况时,商业银行重点关注

- A:短期负债异常增加

- B:应收账款异常增加

- C:流动资产占总资产比重大幅下降

- D:企业盈利能力指标恶化

- E:经营性净现金流量持续为负值

答 案:ABCDE

解 析:

2、下列选项中,可能引起借款人长期融资需求的因素包括()。

- A:持续的销售增长

- B:债务重构

- C:长期投资增加

- D:固定资产扩张

- E:季节性销售增长

答 案:ABCDE

解 析:融资需求可能与长期融资需求有关的有:季节性销售模型、销售增长旺盛时期、资产使用效率下降、固定资产重置或扩张、长期投资、商业信用的减少和改变、债务重构、盈利能力不足、额外的或非预期性支出。

3、下列选项中,属于非财务类定量指标的有()。

- A:投资利润率

- B:用水量

- C:用电量

- D:营业收入

- E:资产负债率

答 案:BC

解 析:除了财务定量分析指标之外,事实上,一些非财务类的定量指标越来越发挥重要的作用,尤其是对广大小微企业的风险识别来说更是如此例如,一些银行把三表(水表、电表、税表),以及银行流水、代发工资、缴税、货物运物流、海关等数据纳入指标构建范围。

主观题

1、若甲公司2019年年初和年末总资产一样,则2019年该公司总资产周转率为()。

答 案:4

解 析:总资产周转率=销售收入÷总资产=20000÷5000=4

2023年银行业专业人员(中级)《公司信贷》每日一练试题06月06日 06-06 2024年银行业专业人员(中级)《公司信贷》每日一练试题06月06日 06-06 2025年银行业专业人员(中级)《公司信贷》每日一练试题10月06日 10-06 2025年银行业专业人员(中级)《公司信贷》每日一练试题01月06日 01-06 2025年银行业专业人员(中级)《公司信贷》每日一练试题02月06日 02-06 2025年银行业专业人员(中级)《公司信贷》每日一练试题06月12日 06-12 2025年银行业专业人员(中级)《公司信贷》每日一练试题06月13日 06-13 2025年银行业专业人员(中级)《公司信贷》每日一练试题06月14日 06-14