2025年银行业专业人员(中级)《风险管理》每日一练试题05月24日

2025-05-24 10:51:51 来源:勒克斯教育网

2025年银行业专业人员(中级)《风险管理》每日一练试题05月24日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、中央交易对手能够将所有交易对手的敞口汇总,进行双边净额清算,大大减少衍生产品交易的总体风险敞口。

答 案:错

3、银保监会2018年发布的《商业银行银行账簿利率风险管理指引(修订)》,包括七个章节和六个附件。

答 案:对

4、敞口和限额管理较大程度上依托于银行各业务部门的数据输入。

答 案:错

单选题

1、某中小型商业银行自身流动性相关数据如下表所示,则该行的净稳定融资比率为()

- A:143%

- B:257%

- C:133%

- D:342%

答 案:C

解 析:净稳定融资比率(NSFR)=可用稳定资金/业务所需的稳定资金=120/90=133%

2、下列不属于商业银行代理业务操作风险的是()。

- A:通过代理收付款业务进行洗钱活动

- B:内外勾结编造代理业务合同骗取手续费收入

- C:未获得客户允许代理扣划资金或进行交易

- D:代客理财产品由于市场利率变动而造成损失

答 案:D

3、()是商业银行的最高风险管理/决策机构,承担商业银行风险管理的最终责任。

- A:监事会

- B:董事会

- C:股东大会

- D:高级管理层

答 案:B

解 析:《银行业金融机构全面风险管理指引》规定,董事会应承担全面风险管理的最终责任,负责建立风险文化,制定风险管理策略,设定风险偏好和确保风险限额的设立,审批重大风险管理政策和程序,监督高级管理层开展全面风险管理,审议全面风险管理报告,审批全面风险和各类重要风险的信息披露,聘任风险总监(首席风险官)或其他高级管理人员,牵头负责全面风险管理,同时还明确董事会可以授权其下设的风险管理委员会履行其全面风险管理的部分职责。

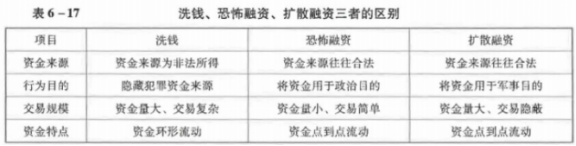

4、下列关于洗钱、恐怖融资、扩散融资的区别,表述最不恰当的是()。

- A:洗钱和扩散融资的资金量往往比较大,而恐怖融资的资金量小、交易简单

- B:洗钱的资金来源为非法所得,而恐怖融资、扩散融资的资金来源往往合法

- C:洗钱的资金用于政治目的,恐怖融资和扩散融资的目的是隐藏犯罪资金来源

- D:洗钱的资金环形流动,而恐怖融资、扩散融资的资金是资金点到点的流动

答 案:C

解 析:

多选题

1、2017年《巴塞尔Ⅲ最终方案》对信用风险标准法进行了修订,下列表述正确的有()

- A:对无条件可撤销贷款承诺的信用转换系数(CCF),其他贷款承诺的信用转换系数为40%

- B:公司风险暴露细分一般公司、投资级公司、和中小企业三类,分别适用85%,65%和100%的风险权重

- C:新设房地产风险暴露类型,根据LTV(贷款金额/押品价值)指标确定风险权重

- D:银行可采用外部评估法(ECRA)或标准评估法(SCRA)计算银行风险暴露RWA

- E:修订内容主要围绕风险暴露分类,风险驱动因子选择和风险权重校准三个关键问题

答 案:CDE

解 析:2017年《巴塞尔Ⅲ最终方案》关于信用风险标准法(即权重法)的修订主要围绕风险暴露分类、风险驱动因子选择和风险权重校准三个关键问题展开。在风险权重校准方面,增加了风险权重档次,适当提高了风险敏感性,主要风险暴露的修订如下。 (1)银行风险暴露。银行可采用外部评估法(ECRA)或标准评估法(SCRA)计算银行风险暴露。外部评估法是根据外部评级结果,对应20%-150%五档不同风险权重。标准评估法是根据银行的偿付能力和资本充足情况,将交易对于分成A、B、C三个等级,分别适用40%、75%和150%的风险权重。 (2)房地产风险暴露。新设房地产风险暴露类型,根据LTV(贷款金额/押品价值)指标确定风险权重。具体分类包括:以居住用房地产为抵押的风险暴露,根据还款是否实质性依赖于房地产所产生的现金流再细分两小类;以商业房地产为抵押的风险暴露,根据还款是否实质性依赖于房地产所产生的现金流再细分两小类;土地收购、开发和建设风险暴露。 (3)公司风险暴露。细分一般公司、投资级公司和中小企业三类,分别适用100%、65%和85%的风险权重。 (4)表外贷款承诺。对无条件可撤销贷款承诺的信用转换系数(CCF)为10%;其他贷款承诺的信用转换系数为40%。 (5)零售风险暴露。一般零售风险暴露为75%,其中对于符合条件(一年内未发生过逾期的)的信用卡为45%。

2、商业银行全面风险管理框架应当包括的要素有()。

- A:适当的政策、程序和限额

- B:有效的董事会和高级管理层监督

- C:良好的管理信息系统

- D:全面、及时地识别、计量、监测、缓释和控制风险

- E:对银行的资本充足问题早干预,早介入

答 案:ABCD

解 析:全面风险管理框架应当包括以下要素:有效的董事会和高级管理层监督;适当的政策、程序和限额;全面、及时地识别、计量、监测、缓释和控制风险;良好的管理信息系统;全面的内部控制。

2023年银行业专业人员(中级)《风险管理》每日一练试题05月24日 05-24 2024年银行业专业人员(中级)《风险管理》每日一练试题05月24日 05-24 2025年银行业专业人员(中级)《风险管理》每日一练试题10月24日 10-24 2025年银行业专业人员(中级)《风险管理》每日一练试题01月24日 01-24 2025年银行业专业人员(中级)《风险管理》每日一练试题04月24日 04-24 2025年银行业专业人员(中级)《风险管理》每日一练试题03月24日 03-24 2025年银行业专业人员(中级)《风险管理》每日一练试题08月24日 08-24 2025年银行业专业人员(中级)《风险管理》每日一练试题06月24日 06-24