2025年银行业专业人员(中级)《公司信贷》每日一练试题05月15日

2025-05-15 11:10:01 来源:勒克斯教育网

2025年银行业专业人员(中级)《公司信贷》每日一练试题05月15日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、商业银行在对集团客户授信,必要时,商业银行可要求集团客户聘请独立的具有公证效力的第三方出具资料真实性证明。

答 案:对

解 析:必要时,商业银行可要求集团客户聘请独立具有公证效力的第三方出具资料真实性证明。

2、根据现行的增值税制度,企业的会计核算实行价税分离。

答 案:对

解 析:

3、一般情况下,无论以何种形式表示,盈亏平衡点越高越好,因为盈亏平衡点越高,表明项目抗风险能力越强。()

答 案:错

解 析:一般情况下,无论以何种形式表示,盈亏平衡点越低越好,因为盈亏平衡点越低表明项目抗风险能力越强。

单选题

1、目前我国家电行业产品成熟,产品差异化很小,产品质量与技术提升的空问都非常有限,由于产品的同质化使得消费者可选择的空间扩大,从而导致各家电厂家竞争激烈,大打“价格战”,则根据行业成熟度四阶段模型判断,该行业处于( )。

- A:启动阶段

- B:成熟阶段

- C:成长阶段

- D:衰退阶段

答 案:B

解 析:处于成熟阶段的行业增长较为稳定,成熟期的产品和服务已经非常标准化,行业中的价格竞争非常激烈,新产品的出现速度也非常缓慢。题中描述的特征符合四阶段模型中成熟阶段的特征。

2、授权适度原则,指银行业金融机构应兼顾信贷风险控制和()两方面的要求,合理确定授权金额及行权方式,以实现集权与分权的平衡。

- A:扩大贷款数额

- B:提高贷款份额

- C:提高审批效率

- D:获取最大利息收入

答 案:C

解 析:授权适度原则。银行业金融机构应兼顾信贷风险控制和提高审批效率两方面的要求,合理确定授权金额及行权方式,以实现集权与分权的平衡。实行转授权的,在金额、种类和范围上均不得大于原授权。

3、在商业银行信贷业务经营管理构架中,()负责执行风险管理政策,制定风险管理的程序和操作规程。

- A:信贷业务前中后台部门

- B:监事会

- C:高级管理层

- D:董事会及其专门委员会

答 案:C

解 析:高级管理层的主要职责是负责银行的经营管理工作,拟订银行内部管理机构设置方案和基本管理制度,授权内部各职能部门及分支机构负责人从事经营活动,组织实施经营计划,执行风险管理政策,制定风险管理的程序和操作规程,及时了解风险水平及风险管理状况,并确保商业银行具备足够的人力、物力和恰当的组织结构、管理信息系统及技术水平,以有效地识别、计量、监测和控制各项业务所承担的各项风险。

多选题

1、根据我国财政部现行规定,可使用的固定资产快速折旧法有()。

- A:年数总和法

- B:双倍余额递减法

- C:工作量法

- D:直线折旧法

- E:平均年限法

答 案:AB

解 析:双倍余额递减法和年数总和法是通常采用的两种快速折旧法。

2、商业银行从事贷款业务,应当遵守下列()监管管理的规定。

- A:资本充足率不得低于8%

- B:对同一借款人的贷款余额与商业银行资本余额的比例不得超过10%

- C:不得向关系人发放信用贷款

- D:贷款拨备率不得低于3%

- E:对单一集团客户授信总额与商业银行资本余额的比例不得超过15%

答 案:ABCE

解 析:贷款拨备率=贷款损失准备÷各项贷款×100%,监管参考标准是1.5%-2.5%。

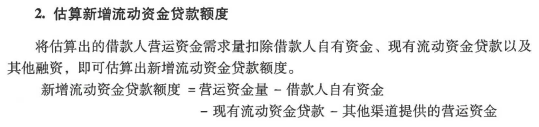

3、商业银行对借款人日常生产经营所需的新增流动资金贷款额度估算,主要考虑的因素包括()

- A:现有流动资金贷款

- B:其他渠道提供的运营资金

- C:营运资金量

- D:资本溢价

- E:借款人自有资金

答 案:ABCE

解 析:

主观题

1、完成以下项目利润和现金流量测算。(单位:万元)(在带有底色的单元格处填写)

答 案:

解 析:年固定成本=年折旧额=(1000-0)/5=200(万元),以下计算各年现金流时折旧额不作为现金流出。 第一年税前利润=300×(1-50%)-200=-50(万元),税前项目现金流=300×(1-50%)=150(万元); 第二年税前利润=400×(1-50%)-200=0(万元),税前项目现金流=400×(1-50%)=200(万元); 第三年税前利润=600×(1-50%)-200=100(万元),税前项目现金流=600×(1-50%)=300(万元); 第四年税前利润:700×(1-50%)-200=150(万元),税前项目现金流=700×(1-50%)=350(万元); 第五年税前利润=500×(1-50%)-200=50(万元),税前项目现金流=500×(1-50%)=250(万元)。

2023年银行业专业人员(中级)《公司信贷》每日一练试题05月15日 05-15 2024年银行业专业人员(中级)《公司信贷》每日一练试题05月15日 05-15 2025年银行业专业人员(中级)《公司信贷》每日一练试题01月15日 01-15 2025年银行业专业人员(中级)《公司信贷》每日一练试题04月15日 04-15 2025年银行业专业人员(中级)《公司信贷》每日一练试题06月15日 06-15 2025年银行业专业人员(中级)《公司信贷》每日一练试题03月15日 03-15 2025年银行业专业人员(中级)《公司信贷》每日一练试题08月15日 08-15 2025年银行业专业人员(中级)《公司信贷》每日一练试题07月15日 07-15