2025年银行业专业人员(中级)《风险管理》每日一练试题04月07日

2025-04-07 11:12:19 来源:勒克斯教育网

2025年银行业专业人员(中级)《风险管理》每日一练试题04月07日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、预先制定的应急机制,能够在这样的关键时刻帮助银行的管理人员做更全面、有效、有序的管理。

答 案:对

3、申请授信的单一法人客户应向商业银行提交的基本信息包括近三年经审计的资产负债表、损益表等;成立不足三年的客户,提交自成立以来各年度的报表。( )

答 案:对

4、权重法下,所有资产类别都对应相同的风险权重()

答 案:错

解 析:权重法下,不同的资产类别分别对应不同的风险权重

单选题

1、某商业银行董事会明确定位本银行为一家积极进取、以利润最大化为首要经营目标的银行。2002-2007年间,其信贷资产主要投向房地产行业,其资金交易业务主要集中于高收益的次级债券。2008年受到金融危机的冲击,该银行面临严重的流动性风险,经分析可确认,该银行面临的流动性风险是其()长期积聚、恶化的综合作用结果。

- A:声誉风险,市场风险和操作风险

- B:市场风险,战略风险和操作风险

- C:信用风险,市场风险和战略风险

- D:信用风险,声誉风险和战略风险

答 案:C

解 析:本题中,“其资金交易业务主要集中于高收益的次级债券”,主要影响次级债券的是交易对手方风险,属于信用风险,同时还有利率风险、汇率风险的影响,会产生市场风险;“2008年起因受到金融危机的冲击”属于市场风险;“其信贷资产主要投向房地产行业”属于战略风险。而根据声誉风险和操作风险的定义,根据题中所给的材料,无法判断商业银行面临声誉风险和操作风险。

2、下列关于我国商业银行杠杆率指标的计算,不正确的是()。

- A:杠杆率指标计算公式的分母为调整后表内外资产余额

- B:杠杆率采用的一级资本扣减项统计口径与计算资本充足率所采用的一级资本扣减项一致

- C:杠杆率指标的一级资本扣减项包括核心一级资本扣减项和其他一级资本扣减项

- D:杠杆率采用的一级资本统计口径与计算资本充足率所采用的一级资本不一致

答 案:D

解 析: 一级资本与一级资本扣减项的统计口径与银行业监督管理机构有关计算资本充足率所采用的一级资本及其扣减项保持一致。一级资本扣减项包括核心一级资本扣减项和其他一级资本扣减项。

一级资本与一级资本扣减项的统计口径与银行业监督管理机构有关计算资本充足率所采用的一级资本及其扣减项保持一致。一级资本扣减项包括核心一级资本扣减项和其他一级资本扣减项。

3、某银行将流动性比例作为风险偏好定量指标,下列风险偏好目标值中,反映出该流动性风险偏好最为激进的是()。

- A:不低于30%

- B:不低于28%

- C:不低于23%

- D:不低于25%

答 案:C

解 析:商业银行的流动性比例应当不低于25%。

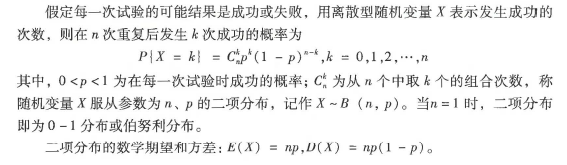

4、二项分布在风险管理中,假设随机变量X服从参数为n,p的二项分布,下列表述错误的是()

- A:二项分布是连续型随机变量的概率分布

- B:二项分布的数学期限E(x)=np

- C:伯努利分布是二项分布的特殊情况

- D:二项分布的方差D(x)=np(1-p)

答 案:A

解 析:二项分布是描述只有两种可能结果的多次重复事件的离散型随机变量的概率分布。

多选题

1、下列关于期权风险敏感性指标表述正确的有()

- A:期权Theta是期权剩余期限的敏感性指标,也被视为时间损耗

- B:期权Delta为0.5,表示标的资产价格变动一个单位,期权价格变化50%

- C:期权Vega是用于衡量市场波动对期权价值敏感性的指标

- D:期权Vega的绝对值与期权存续期时间负相关,存续期越长Vega绝对值越小

- E:期权的Delta是不变的,因此DetlaHedge是不需要进行动态调整

答 案:AB

解 析:Theta是剩余期限变动一个单位,期权价值的变化情况,也常被称为时间损耗。 Theta绝对值越高,期权价格在其他条件一定时,持有头寸的时间成本越高;期权多头的Theta一般为负值,行权价附近期权的Theta值较高。价内期权和价外期权在临近到期时Theta逐步下降。 Delta是指期权价值变动与期权标的价格(如汇率)变动的比率,反映了标的价格变动对期权价格的影响。 随着现货价格的变化,期权的Delta也在不断变化,因此要随时通过现货市场交易对期权的 Delta进行对冲,即动态的DeltaHedge。 Vega是指市场波动率变动一个单位(通常以天为单位),期权价值变化的比率,反映了波动率的变化对期权价格的影响。Vega绝对值越高,期权价格对波动率的变动越敏感;平价期权的Vega绝对值最大;期权存续期间时间越长,Vega绝对值越大。

2、根据2019年1月巴赛尔委员会发布的《市场风险的最低资本要求》,下列描述正确的是()

- A:内部模型法要求从交易台层面开展市场风险计量管理

- B:首次明确了将信用利差风险单独计量的要求

- C:首次提出了对复杂衍生品剩余风险资本附加的要求

- D:对使用内部模型法的银行还须计算标准法资本

- E:市场风险内部模型法是基于风险价值的计量体系

答 案:ABCD

解 析:巴塞尔委员会从2012年开始研究制定全新的市场风险监管规则,经过多轮征求意见和定量测算后,于2016年发布《市场风险的最低资本要求》,提出了更严格、更全面的管理要求,设计了采用敏感度指标的标准法体系,提出以预期尾部损益(ES)替代现行风险价值指标的内部模型法体系。 (1)市场风险管理框架的改进。一是实施更为严格的账簿划分管理;二是从监管资本计量角度规范交易台管理;三是严格规范内部风险转移交易的计量管理。 (2)基于敏感度的标准法资本计量。一是须单独计算信用利差风险,首次明确将信用利差风险单列,此外,须计算违约风险及剩余风险资本;二是敏感度法的实施要求更高;三是违约风险资本计算更加复杂;四是首次提出剩余风险资本附加要求。 (3)基于ES的内部模型法计量体系。一是须建立内部模型法持续评估机制,巴塞尔协议III首次提出了内部模型法适用性的评估流程,要求银行从交易台和风险因子层面开展持续评估。二是内部模型法资本计量以ES替代VaR。三是提出不可建模风险因子的资本计量要求。四是须同步计算各交易台的标准法资本。使用内部模型法的银行还须每月计算各交易台的标准法资本要求。

2025年银行业专业人员(中级)《风险管理》每日一练试题07月04日 07-04 2023年银行业专业人员(中级)《风险管理》每日一练试题04月07日 04-07 2024年银行业专业人员(中级)《风险管理》每日一练试题07月04日 07-04 2023年银行业专业人员(中级)《风险管理》每日一练试题07月04日 07-04 2024年银行业专业人员(中级)《风险管理》每日一练试题04月07日 04-07 2025年银行业专业人员(中级)《风险管理》每日一练试题04月04日 04-04 2025年银行业专业人员(中级)《风险管理》每日一练试题07月07日 07-07 2025年银行业专业人员(中级)《风险管理》每日一练试题02月04日 02-04