2025年银行业专业人员(中级)《风险管理》每日一练试题02月12日

2025-02-12 11:04:38 来源:勒克斯教育网

2025年银行业专业人员(中级)《风险管理》每日一练试题02月12日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、商业银行需要定期对市场风险进行压力测试。

答 案:对

3、实践证明,单一法人客户的各项周转率越高,盈利能力和偿债能力必然就越好。( )

答 案:错

4、判断题:恐怖融资资金来源通常为非法所得。

答 案:错

单选题

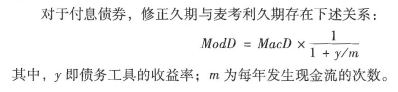

1、下列对修正久期描述错误的是()。

- A:在同等条件下,修正久期越小,抗利率上升风险能力越弱

- B:修正久期度量的是固定收益产品价格对收益率的一阶导致

- C:修正久期是对麦考利久期的修正,是麦考利久期/(1+y/m)

- D:修正久期衡量的是利率变动引起的固定收益产品价格变动的相对值

答 案:A

解 析:修正久期不同于麦考利久期,麦考利久期度量的是投资回收的平均时间,而修正久期实质上度量的是固定收益产品价格对收益率的一阶导数,衡量的是利率变动引起的固定收益产品价格变动的相对值。 在同等要素条件下,修正久期小的债券较修正久期大的债券抗利率上升风险能力强。

2、商业银行持有的资本是否能够充分覆盖风险,取决于资本充足率计算公式的分子与分母两个部分。下列属于商业银行提高资本充足率“分子对策”的是()。

- A:增加普通股权益资本

- B:降低总的风险加权资产

- C:银行并购和重组

- D:增加风险权重低的资产

答 案:A

解 析:商业银行要提高资充足率,主要有两个途径:一是增加资本;二是降低总的风险加权资产。前者称为分子对策,后者称为分母对策。 商业银行提高资本充足率的分子对策,包括增加一级资本和二级资本。 一级资本的来源最常用的方式是发行普通股和提高留存利润。 二级资本主要来源于超额贷款损失准备、次级债券、可转换债券等。

3、以下管理要素中,不属于商业银行信息科技治理组织架构要素的是()

- A:明确负责信息科技风险管理的部门

- B:设立首席信息官,直接向行长汇报,并参与决策

- C:加大信息科技预算收入

- D:明确董事会履行的信息科技管理职责

答 案:C

解 析:商业银行应在建立良好公司治理的基础上进行信息科技治理,形成分工合理、职责明确、相互制衡、报告关系清晰的信息科技治理组织结构。商业银行的董事会履行信息科技管理职责,同时设立一个由来自高级管理层、信息科技部门和主要业务部门的代表组成的专门信息科技管理委员会,负责监督各项职责的落实;并且应设立首席信息官,直接向行长汇报,并参与决策。另外,应设立或指派一个特定部门负责信息科技风险管理工作,并直接向首席信息官或首席风险官(风险管理委员会)报告工作。最后,应在内部审计部门设立专门的信息科技风险审计岗位。

4、按执行的刚性程度作为划分标准,资产管理业务风险限额的主要类型是()

- A:必须严格执行的指令性限额,柔性控制的指导性限额

- B:体现监管要求的限额,体现管理人自身风险偏好的限额

- C:由高管层审批的限额,由业务部门自行审批的限额

- D:针对管理人全部产品的限额,针对单一资产管理产品的限额

答 案:A

解 析:按执行刚性程度划分,资产管理业务风险限额可分为必须严格执行的指令性限额和柔性控制的指导性限额。

多选题

1、下列反向压力测试描述正确的有()

- A:反向压力测试将压力测试情景作为外生变量

- B:反向压力测试分为单一风险因子和多个风险因子

- C:反向压力测试可能无法求得最优解,可能遗漏风险情景

- D:反向压力测试是压力测试的子方法和并行测试方法

- E:反向压力测试是传统压力测试的补充手段

答 案:BCE

解 析:反向压力测试一般不作为压力测试的子方法,而作为并行的测试方法,是传统压力测试的补充手段,弥补传统压力测试的部分不足。 按照、施压的风险因子,反向压力测试可以分为以下两类:单一风险因子反向压力测试、多个风险因子的反向压力测试。 在开展多个风险因子的反向压力测试时,有几点弊端值得关注:一是无法求得最优解。二是可能遗漏风险情景。三是最优解可能不是"可能的风险情景"。 反向压力测试将压力测试情景作为内生变量,采用最优化计算得到压力测试情景。

2、2012年版《商业银行资本管理办法(试行)》明确提出分层次的监管资本要求,包括()。

- A:系统重要性银行杠杆率缓冲要求

- B:第二支柱资本要求

- C:最低资本要求

- D:储备资本要求和逆周期资本要求

- E:系统重要性银行附加资本要求

答 案:BCDE

解 析:商业银行资本充足率监管要求包括最低资本要求、储备资本要求、逆周期资本要求、系统重要性银行附加资本要求以及第二支柱资本要求。

2025年银行业专业人员(中级)《风险管理》每日一练试题12月02日 12-02 2022年银行业专业人员(中级)《风险管理》每日一练试题12月02日 12-02 2023年银行业专业人员(中级)《风险管理》每日一练试题02月12日 02-12 2023年银行业专业人员(中级)《风险管理》每日一练试题12月02日 12-02 2024年银行业专业人员(中级)《风险管理》每日一练试题12月02日 12-02 2024年银行业专业人员(中级)《风险管理》每日一练试题02月12日 02-12 2025年银行业专业人员(中级)《风险管理》每日一练试题02月02日 02-02 2025年银行业专业人员(中级)《风险管理》每日一练试题02月01日 02-01