2024年银行业专业人员(中级)《公司信贷》每日一练试题04月13日

2024-04-13 11:11:51 来源:勒克斯教育网

2024年银行业专业人员(中级)《公司信贷》每日一练试题04月13日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、为保证资产减值计提的客观性,新国际会计原则,要求资产减值计算由“预期损失模型”向“已发生损失模型”转变。

答 案:错

解 析:新国际会计准则(IFRS9)要求的资产减值由“已发生损失模型”向“预期损失模型”转变,更加突出了内部评级风险参数计量的重要性。

2、新增流动资金贷款额度的计算,可不考虑借款人的自有资金。

答 案:错

解 析:将估算出的借款人营运资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。 新增流动资金贷款额度=营运资金量–借款人自有资金–现有流动资金贷款–其他渠道提供的营运资金。 借款人自有资金越多,新增流动资金贷款额度就越少。

3、外部评级是商业银行计量风险成本(预期损失)和经济资本(非预期损失)必不可少的基础。

答 案:错

解 析:内部评级是计量风险成本(预期损失)和经济资本(非预期损失)必不可少的基础。

单选题

1、内部评级高级法下债项评级的核心内容是开发( )模型。

- A:EL

- B:PD

- C:LGD

- D:EAD

答 案:C

解 析:LGD模型开发是债项评级的核心内容。

2、因借款合同、担保合同等权利凭证遗失或丧失诉讼时效,法院不予受理或不予支持,银行经追偿后仍无法收回的贷款,应划分为( )

- A:关注

- B:次级

- C:损失

- D:可疑

答 案:C

解 析:损失类贷款的含义是采取所有可能的措施或一切必要的法律程序后,本息仍然无法收回,或只能收回极少部分的贷款。

3、某项目设计生产能力为10万吨,销售价格为每吨3000元,每吨产品的变动成本为1800元,每吨产品须缴纳的税金为200元,项目固定成本为5000万元。求盈亏平衡点生产能力利用率()。

- A:50%

- B:60%

- C:90%

- D:70%

答 案:A

解 析:盈亏平衡点生产能力利用率=年固定成本÷(年销售收入-年变动成本-年销售税金)=5000÷[10×(3000-1800-200)]=50%。

多选题

1、银行在分析评估工艺技术方案时,考虑的方面主要有( )。

- A:工艺技术的先进性、成熟性

- B:技术来源的可靠性和经济性

- C:产业基础与生产技术水平的协调性

- D:是否能保证产品质量

- E:原材料适用性

答 案:ABCDE

解 析:(1)工艺技术的先进性和成熟性;(2)工艺技术的原材料适应性;(3)工艺技术方案是否能保证产品质量;(4)产业基础和生产技术水平的协调性;(5)艺技术济合理性;(6)技术来源的可靠性和经济性;(7)工艺技术实施的可行性;(8)工艺技术实施对生态环境的影响。

2、项目规模的主要制约因素有()

- A:生产技术

- B:土地使用权

- C:国民经济发展规划

- D:环保要求

- E:项目所处行业

答 案:ABCDE

解 析:1、项目规模的主要制约因素: (1)国民经济发展规划、战略布局和有关政策。(《项目融资业务指引》规定,贷款人提供项目融资的项目,应当符合国家产业土地、环保和投资管理等相关政策。) (2)项目所处行业的技术经济特点 (3)生产技术和设备、设施状况 (4)资金和基本投入物 (5)其他生产建设条件 土地使用权的取得,也是项目进行建设和生的基本条件。项目要形成一定的生产能力,就必须有一定的土地面积作保障。另外,交通运输、环境保护、人员编制设备供应等因素也制约着项目的生产规模。因此,确定项目的生产规模要考虑以上因素是否具备相应条件。

3、下列选项中,属于非财务类定量指标的有()。

- A:投资利润率

- B:用水量

- C:用电量

- D:营业收入

- E:资产负债率

答 案:BC

解 析:除了财务定量分析指标之外,事实上,一些非财务类的定量指标越来越发挥重要的作用,尤其是对广大小微企业的风险识别来说更是如此例如,一些银行把三表(水表、电表、税表),以及银行流水、代发工资、缴税、货物运物流、海关等数据纳入指标构建范围。

主观题

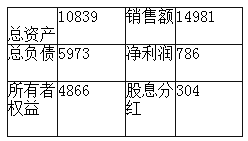

1、假设一家公司的财务信息如下表所示:(单位:万元)

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

答 案:0.61

解 析:ROE=净利润/所有者权=786/4866=0.16红利支付率:股息分红/净利润=304/786=0.39RR=1-红利支付率=1-0.39=0.61

2023年银行业专业人员(中级)《公司信贷》每日一练试题04月13日 04-13 2025年银行业专业人员(中级)《公司信贷》每日一练试题04月13日 04-13 2024年银行业专业人员(中级)《公司信贷》每日一练试题08月13日 08-13 2024年银行业专业人员(中级)《公司信贷》每日一练试题09月13日 09-13 2024年银行业专业人员(中级)《公司信贷》每日一练试题11月13日 11-13 2024年银行业专业人员(中级)《公司信贷》每日一练试题12月13日 12-13 2024年银行业专业人员(中级)《公司信贷》每日一练试题05月13日 05-13 2024年银行业专业人员(中级)《公司信贷》每日一练试题02月13日 02-13