2024年银行业专业人员(中级)《风险管理》每日一练试题03月29日

2024-03-29 10:51:00 来源:勒克斯教育网

2024年银行业专业人员(中级)《风险管理》每日一练试题03月29日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、为有效规避和缓释业务所涉国别风险,应吸引世界银行、亚洲开发银行等有政治影响力的多边金融机构参与项目()

答 案:对

解 析:为有效规避和缓释业务所涉国别风险,应做到:

(1)“了解你的客户”及所在国家(地区)风险。

(2)严守集中度限额,减少对高和较高风险国家的业务。

(3)通过投保国别风险保险来转移风险。

(4)增加风险较低的第三国母公司或银行的担保或承兑。

(5)对贷款采取结构性的安排。

(6)以银团贷款方式分散风险。

(7)吸引世界银行、亚洲开发银行等有政治影响力的多边金融机构参与项目。

(8)合同中增加保护条款,一旦触发,未提款的合约不再提款,已提款的合约需提前还款。

(9)项目收入币种与贷款币种存在错配时,除了通常的套期保值方式外,可对资金的筹措、发放、收回约定币种。

(10)建立国别风险黑名单,对黑名单国家实行禁入或经批准才可准入

3、对于零售类风险暴露,不区分初级法和高级法,即银行都要自行估计率、违约损失率和违约风险暴露。

答 案:对

4、国家控制的企业间不应当仅仅因为彼此同受国家控制而成为关联方。 ( )

答 案:对

解 析:答案为对。题干说法正确。

单选题

1、商业银行采用的定量分析方法主要是基于对和的分析。()

- A:内部操作风险损失数据:外部操作风险损失数据

- B:内部操作风险损失数据:外部数据

- C:业务经营环境:内部控制因素

- D:业务经营环境:外部数据

答 案:B

解 析:商业银行通常采用定性与定量相结合的方法来评估操作风险。定性分析需要依靠有经验的风险管理专家对操作风险的发生频率和影响程度作出评估:定量分析方法则主要基于对内部操作风险损失数据和外部数据进行分析。

2、商业银行的()有权制定风险管理策略,并决定采取何种有效措施来控制商业银行的整体或重大风险。

- A:监事会

- B:风险管理部门

- C:风险管理委员会

- D:业务部门

答 案:C

解 析:由于风险管理对于商业银行的重要性,大部分银行,特别是大型银行和国际活跃银行,在高级管理层层面设立了风险管理相关委员会,对银行风险管理相关重要事项进行讨论、审议或决策。我国商业银行在高管层层面,普遍设立负责对各类具体风险管理政策制度、风险管理和风险水平等进行审议的专业风险管理委员会。

3、下列不属于商业银行代理业务中的操作风险的是()

- A:代客理财产品受利率波动造成损失

- B:委托方伪造收付款凭证骗取资金

- C:业务员贪污或截留代理业务手续费

- D:客户通过代理收付款进行洗钱活动

答 案:A

解 析:操作风险是指由不完善或有问题的内部程序、员工、信息科技系统以及外部事件所造成损失的风险。本定义所指操作风险包括法律风险,但不包括策略风险和声誉风险。代客理财产品受利率波动造成损失属于市场风险。

4、以下不属于国别风险的是( )。

- A:政治风险

- B:操作风险

- C:转移风险

- D:货币风险

答 案:B

解 析:国别风险是指由于某一国家或地区经济、政治、社会变化及事件,导致该国家或地区借款人或债务人没有能力或者拒绝偿付商业银行债务,或使商业银行在该国家或地区的商业存在遭受损失,或使商业银行遭受其他损失的风险。国剐风险的主要类型包括转移风险、主权风险、传染风险、货币风险、宏观经济风险、政治风险、间接国别风险七类。

多选题

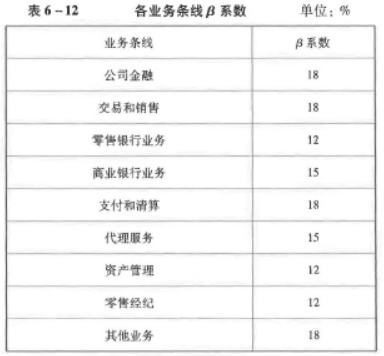

1、目前操作风险资本计量方法主要有基本指标法、标准法和高级计量法。采用标准法计量操作风险资本时,应对β系数为最高档的业务条线有()

- A:支付和清算

- B:交易和销售

- C:资产管理

- D:零售银行业务

- E:公司金融

答 案:ABE

解 析:

2、在商业银行持续经营条件下,能够用来吸收损失的资本工具有()

- A:超额贷款损失准备可计入部分

- B:二级资本工具及其溢价

- C:一般风险准备

- D:少数股东资本可计入部分

- E:未分配利润

答 案:CDE

解 析:核心一级资本是指在银行持续经营条件下无条件用来吸收损失的资本工具,具有永久性、清偿顺序排在所有其他融资工具之后的特征。核心一级资本包括实收资本或普通股、资本公积、盈余公积、一般风险准备、未分配利润、少数股东资本可计入部分。

2023年银行业专业人员(中级)《风险管理》每日一练试题03月29日 03-29 2025年银行业专业人员(中级)《风险管理》每日一练试题03月29日 03-29 2024年银行业专业人员(中级)《风险管理》每日一练试题08月29日 08-29 2024年银行业专业人员(中级)《风险管理》每日一练试题06月29日 06-29 2024年银行业专业人员(中级)《风险管理》每日一练试题09月29日 09-29 2024年银行业专业人员(中级)《风险管理》每日一练试题05月29日 05-29 2024年银行业专业人员(中级)《风险管理》每日一练试题04月29日 04-29 2024年银行业专业人员(中级)《风险管理》每日一练试题10月29日 10-29