2024年银行业专业人员(中级)《公司信贷》每日一练试题03月11日

2024-03-11 11:18:09 来源:吉格考试网

2024年银行业专业人员(中级)《公司信贷》每日一练试题03月11日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、以本行贷款偿还其他银行债务属于企业经营状况监控的内容

答 案:错

解 析:以本行贷款偿还其他银行债务属于与银行往来情况监控的内容。

2、B公司不能取得该机器设备的所有权。()

答 案:错

解 析:抵押期间,A公司将机器设备出售给B公司并进行了交付,但并未告知其以该机器设备为标的设立抵押权的情况,且机器设备未进行抵押登记,故B公司为善意第三人,合法取得机器设备的所有权。

3、企业与银行等金融机构的往来,履约情况直接反映了企业的交易和信用状况。

答 案:对

解 析:企业与银行等金融机构的往来、履约情况直接反映了企业的交易和信用状况。

单选题

1、信贷授权不包括()。

- A:直接授权

- B:转授权

- C:临时授权

- D:无限期授权

答 案:D

解 析:信贷授权大致可分为以下三种类型:(1)直接授权,是指银行业金融机构总部对总部相关授信业务职能部门或直接管理的经营单位授予全部或部分信贷产品一定期限、一定金额内的授信审批权限。(2)转授权,是指受权的经营单位在总部直接授权的权限内,对本级行各有权审批人、相关授信业务职能部门和所辖分支机构转授一定的授信审批权限。根据贷款新规规定,贷款人应建立健全内部审批授权与转授权机制。审批人员应在授权范围内按规定流程审批贷款,不得越权审批。(3)临时授权,是指被授权者因故不能履行业务审批职责时,临时将自己权限范围内的信贷审批权限授予其他符合条件者代为行使,并到期自动收回。

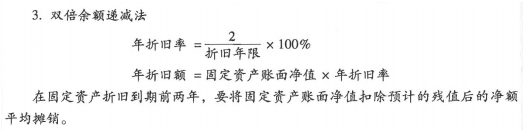

2、某企业2017年底购入生产机器一台,原值100万元,计划折旧年限20年。预计净残值率为4%,根据双倍余额递减法,2020年该机器应计提的折旧额为()万元

- A:10

- B:8.1

- C:5

- D:20

答 案:B

解 析: 年折旧率=2/20×100%=10%

年折旧额=固定资产账面净值×年折旧率

第一年(2018年)开始折旧:100×10%=10

第二年(2019年)开始折旧:100-10=9090×10%=9

第三年(2020年)开始折旧:90-9=8181×10%=8.1

年折旧率=2/20×100%=10%

年折旧额=固定资产账面净值×年折旧率

第一年(2018年)开始折旧:100×10%=10

第二年(2019年)开始折旧:100-10=9090×10%=9

第三年(2020年)开始折旧:90-9=8181×10%=8.1

3、银行客户经理对借款人发送《催收通知单》的法律意义主要在于()

- A:体现银行职业的特殊性

- B:体现银行工作的礼节性

- C:体现权利主张的有理性

- D:保证诉讼时效的有效性

答 案:D

解 析:按法律规定,向仲裁机关申请仲裁的时效为1年,向人民法院提起诉讼的时效为2年。诉讼时效期间从贷款到期之日计算。诉讼时效可因银行向借款人发出催收贷款通知函(须经对方签字),或借款人书面提出还款计划、双方重新签订协议等而中断。从中断之日起,诉讼时效重新计算。超过诉讼时效,贷款将不再受法律保护。

多选题

1、下列资产中,属于流动资产的项目有()

- A:预收账款

- B:货币资金

- C:应收票据

- D:存货

- E:长期待摊费用

答 案:BCD

解 析:流动资产是指一年内或在一个营业周期内变现或者耗用的资产包括:货币资金、交易性金融资产、应收票据、应收账款、预付账款、存货、其他应收款等项目。

2、项目评估的内容包括()。

- A:项目建设的必要性评估

- B:项目建设配套条件评估

- C:项目财务评估

- D:借款人的人员情况及管理水平

- E:项目技术评估

答 案:ABCDE

解 析:项目评估的内容包括①项目建设的必要性评估;②项目建设配套条件评估;③项目技术评估;④借款人的人员情况及管理水平;⑤项目财务评估;⑥贷款担保评估;⑦银行效益评估。

3、根据《商业银行集团客户授信业务风险管理指引》规定,下列选项中符合集团客户定义的有()

- A:共同被第三方企事业法人控制的

- B:主要投资者个人、关键管理人员或与其就近亲属,包括三代以内直系亲属关系和二代以内则系亲属关系,共同直接控制或间接控制的

- C:供应链上下游企业

- D:在股权上或经营决策上直接或间接控制其他企事业法人或被其他企事业法人控制的

- E:存在其他关联关系,可能不按公允价格原则转移资产和利润,商业银行认为应视集团客户进行授信管理的

答 案:ABDE

解 析:集团客户是指具有以下特征的商业银行的企事业法人授信对象:(1)在股权上或者经营决策上直接或间接控制其他企事业法人或被其他企事业法人控制的;(2)共同被第三方企事业法人所控制的;(3)主要投资者个人、关键管理人员或与其关系密切的家庭成员(包括三代以内直系亲属关系和两代以内旁系亲属关系)共同直接控制或间接控制的;(4)存在其他关联关系,可能不按公允价格原则转移资产和利润,商业银行认为应视同集团客户进行授信管理的。

主观题

1、完成以下项目利润和现金流量测算。(单位:万元)(在带有底色的单元格处填写)

答 案:

解 析:年固定成本=年折旧额=(1000-0)/5=200(万元),以下计算各年现金流时折旧额不作为现金流出。 第一年税前利润=300×(1-50%)-200=-50(万元),税前项目现金流=300×(1-50%)=150(万元); 第二年税前利润=400×(1-50%)-200=0(万元),税前项目现金流=400×(1-50%)=200(万元); 第三年税前利润=600×(1-50%)-200=100(万元),税前项目现金流=600×(1-50%)=300(万元); 第四年税前利润:700×(1-50%)-200=150(万元),税前项目现金流=700×(1-50%)=350(万元); 第五年税前利润=500×(1-50%)-200=50(万元),税前项目现金流=500×(1-50%)=250(万元)。

2022年银行业专业人员(中级)《公司信贷》每日一练试题11月03日 11-03 2023年银行业专业人员(中级)《公司信贷》每日一练试题03月11日 03-11 2023年银行业专业人员(中级)《公司信贷》每日一练试题11月03日 11-03 2024年银行业专业人员(中级)《公司信贷》每日一练试题03月03日 03-03 2024年银行业专业人员(中级)《公司信贷》每日一练试题02月11日 02-11 2024年银行业专业人员(中级)《公司信贷》每日一练试题04月11日 04-11 2024年银行业专业人员(中级)《公司信贷》每日一练试题01月11日 01-11 2024年银行业专业人员(中级)《公司信贷》每日一练试题05月11日 05-11