2024年银行业专业人员(中级)《个人理财》每日一练试题02月09日

2024-02-09 11:06:07 来源:吉格考试网

2024年银行业专业人员(中级)《个人理财》每日一练试题02月09日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、商业银行内部审计部门对个人理财顾问服务的专业审计,应制定审计规范,并保证审计活动的独立性。 ( )

答 案:对

解 析:商业银行内部审计部门对个人理财顾问服务的专业审计,应制定审计规范,并保证审计活动的独立性。

2、商业银行在销售理财计划时,可将一般储蓄存款产品单独当作理财计划销售,或者将理财计划与本银行储蓄存款进行搭配销售。 ( )

答 案:错

解 析:商业银行不得将一般储蓄存款产品单独当作理财计划销售,或者将理财计划与本行储蓄存款进行强制性搭配销售。

3、理财师事先应该向客户说明和保证信息和资料属于客户的私密情况,理财师只用于客户的理财规划,绝不会在未经客户知晓和允许的情况下泄露出去。()

答 案:对

解 析:理财师事先应该向客户说明和保证信息和资料属于客户的私密情况,理财师只用于客户的理财规划,绝不会在未经客户知晓和允许的情况下泄露出去。

4、所有关于客户关系管理定义的共同之处是:强调企业生产经营必须以客户为中心,并一致认为与客户的关系及其管理应该提升到企业竞争与发展战略的高度。()

答 案:对

解 析:所有关于客户关系管理定义的共同之处是:强调企业生产经营必须以客户为中心,并一致认为与客户的关系及其管理应该提升到企业竞争与发展战略的高度。题干叙述是正确的。

单选题

1、继子女是指妻与前夫的子女或者夫与前妻的子女。下列关于继子女的遗产继承权,说法不正确的是( )。

- A:已形成扶养关系的继女的生子女可代位继承

- B:继子女只有与继父母形成教育抚养关系,才有权继承其继父母的遗产

- C:继子女既有权继承其继父或者继母的遗产,也有权继承其生父母的遗产

- D:与被继承人已形成抚养关系的继子女的养子女不可以代位继承

答 案:D

解 析:据继承法有关规定,被继承人的继子女、已形成扶养关系的继子女的生子女可代位继承;被继承人亲生子女的养子女可以代位继承:被继承人养子女的养子女可代位继承;与继承人已形成抚养关系的继子女的养子女也可以代位继承;丧偶儿媳对公、婆、丧偶女婿对岳父岳母,无论其是否再婚,依据《继承法》第十二条规定,作为第一顺位继承人时,不影响其子女代位继承,D项不正确。

2、在资本定价模型下,投资者甲的风险承受能力比投资者乙的风险承受能力强,则()。

- A:甲的无差异曲线比乙的无差异曲线向上弯曲的程度大

- B:甲的收益要求比乙大

- C:乙的收益比甲高

- D:相同的风险状态下,乙对风险的增加要求更多的风险补偿

答 案:D

解 析:厌恶风险程度越高的投资者,其无差异曲线的斜率越陡。由于乙更厌恶风险,所以相同的风险状态下,乙对风险的增加要求更多的风险补偿。

3、()是指当有规律性重复一件事的次数越多,所得的预估发生率就会越接近真实的发生率。

- A:大数法则

- B:风险分散原则

- C:风险选择原则

- D:风险确定原则

答 案:A

解 析:大数法则是指当有规律性重复一件事的次数越多,所得的预估发生率就会越接近真实的发生率

4、对于普通家庭而言,潜在的家庭风险中对客户影响最大的是()。

- A:人身风险

- B:信用风险

- C:财产风险

- D:投资风险

答 案:A

解 析:家庭面临的风险主要有人身风险、财产风险及投资风险等,其中对家庭影响最大的是人身风险。

多选题

1、下列关于有效市场理论的说法正确的()。

- A:随机漫步理论认为,股票价格的变动是随机但可预测的

- B:有效市场假说认为,证券价格已经充分反映了所有相关的信息

- C:随机漫步理论认为,对未来股价变化的预测将导致股价提前变化,以致所有的市场参与者都来不及在股价上升前行动

- D:随机漫步论点的本质是股价是不可预测的

- E:世界上没有一个绝对有效的市场

答 案:BCDE

解 析:A项,随机漫步理论认为,股票价格的变动是随机且完全不可预测的。对未来股价变化的预测将导致股价提前变化,以致所有的市场参与者都来不及在股价上升前行动。

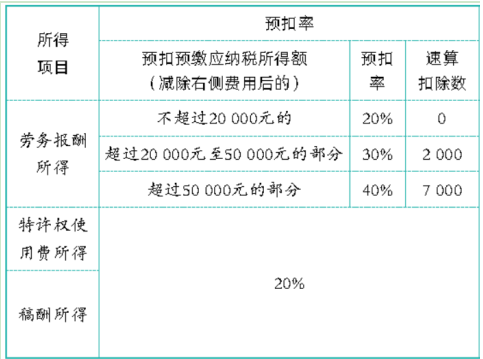

2、李先生2021年3月取得劳务报酬收入3000元,稿酬收入2000元,5月取得劳务报酬收入30000元,特许权使用费收入2000元,关于他这两个月预扣预缴个人所得税()

- A:劳务报酬收入3000元的所得税预扣预缴税额为440元

- B:劳务报酬收入30000元的所得税预扣预缴税额为5200元

- C:将许权使用费收入2000元的所得税预扣预缴税额为240元

- D:稿酬收入2000元的所得税预扣预缴税额为240元

- E:预扣预缴个人所得税在汇算清缴后可能会退税,也可能需要补缴税款

答 案:ABCE

解 析:对于劳务报酬收入、稿酬收入、特许权经营收入: 1、每次收入不超过4000,减除费用按800计算;

2、每次收入超过4000元以上,减除费用按收入的20%计算;

3、稿酬所得的收入额再减按70%计算。

具体税率如下:

选项A正确:(3000-800)*20%=440

选项B正确:30000*(1-20%)*30%-2000=5200

选项C正确:(2000-800)*20%=240

选项D错误:(2000-800)*70%*20%=168

选项E正确

选项A正确:(3000-800)*20%=440

选项B正确:30000*(1-20%)*30%-2000=5200

选项C正确:(2000-800)*20%=240

选项D错误:(2000-800)*70%*20%=168

选项E正确

2022年银行业专业人员(中级)《个人理财》每日一练试题09月02日 09-02 2023年银行业专业人员(中级)《个人理财》每日一练试题02月09日 02-09 2023年银行业专业人员(中级)《个人理财》每日一练试题09月02日 09-02 2024年银行业专业人员(中级)《个人理财》每日一练试题02月02日 02-02 2024年银行业专业人员(中级)《个人理财》每日一练试题01月09日 01-09 2024年银行业专业人员(中级)《个人理财》每日一练试题03月09日 03-09 2024年银行业专业人员(中级)《个人理财》每日一练试题04月09日 04-09 2022年银行业专业人员(中级)《个人理财》每日一练试题09月09日 09-09