2023年银行业专业人员(中级)《风险管理》每日一练试题10月17日

2023-10-17 10:51:20 来源:勒克斯教育网

2023年银行业专业人员(中级)《风险管理》每日一练试题10月17日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、商业银行需要定期对市场风险进行压力测试。

答 案:对

3、股票衍生工具包括股票和股票指数的远期、期货及互换合约。

答 案:对

4、为有效规避和缓释业务所涉国别风险,应在合同中减少保护条款()

答 案:错

解 析:为有效规避和缓释业务所涉国别风险,应做到:

(1)“了解你的客户”及所在国家(地区)风险。

(2)严守集中度限额,减少对高和较高风险国家的业务。

(3)通过投保国别风险保险来转移风险。

(4)增加风险较低的第三国母公司或银行的担保或承兑。

(5)对贷款采取结构性的安排。

(6)以银团贷款方式分散风险。

(7)吸引世界银行、亚洲开发银行等有政治影响力的多边金融机构参与项目。

(8)合同中增加保护条款,一旦触发,未提款的合约不再提款,已提款的合约需提前还款。

(9)项目收入币种与贷款币种存在错配时,除了通常的套期保值方式外,可对资金的筹措、发放、收回约定币种。

(10)建立国别风险黑名单,对黑名单国家实行禁入或经批准才可准入

单选题

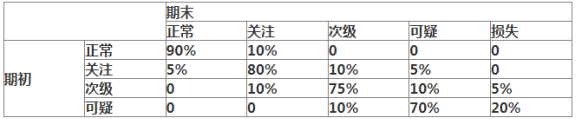

1、下列是某商业银行当期货款五级分类的迁徙矩阵

已知期初正常类贷款余额500亿,关注类贷款余额40亿,次级类贷款余额20亿,可疑类贷款余额10亿,损失类贷款余额0,则该商业银行当期期末的不良贷款余额是()亿。

已知期初正常类贷款余额500亿,关注类贷款余额40亿,次级类贷款余额20亿,可疑类贷款余额10亿,损失类贷款余额0,则该商业银行当期期末的不良贷款余额是()亿。

- A:36

- B:35

- C:34

- D:32

答 案:C

解 析:贷款可分为正常、关注、次级、可疑和损失五类,后三类合称为不良贷款。 该商业银行期末的损失类贷款数量=500×0+40×0+20×5%+10×20%=3(亿)。 期末的可疑类贷款数量=500×0+40×5%+20×10%+10×70%=11(亿)。 期末的次级类贷款数量=500×0+40×10%+20×75%+10×10%=20(亿)。 则该商业银行当期期末的不良贷款余额=3+11+20=34(亿)。

2、商业银行持有的资本是否能够充分覆盖风险,取决于资本充足率计算公式的分子与分母两个部分。下列属于商业银行提高资本充足率“分子对策”的是()。

- A:增加普通股权益资本

- B:降低总的风险加权资产

- C:银行并购和重组

- D:增加风险权重低的资产

答 案:A

解 析:商业银行要提高资充足率,主要有两个途径:一是增加资本;二是降低总的风险加权资产。前者称为分子对策,后者称为分母对策。 商业银行提高资本充足率的分子对策,包括增加一级资本和二级资本。 一级资本的来源最常用的方式是发行普通股和提高留存利润。 二级资本主要来源于超额贷款损失准备、次级债券、可转换债券等。

3、假设中央银行正在实施宽松的货币政策,基准利率水平持续下调,从宏观的角度看,在该货币政策的影响下,通常会使()

- A:所有企业的履约程度有一定程度的降低

- B:潜在借款人的风险水平上升

- C:借款人承受较高的风险

- D:所有企业的违约风险有一定程度的降低

答 案:D

解 析:低利率水平表示中央银行正在实施宽松已经开始的货币政策。从宏观角度看,在该货币政策的影响之下,所有企业的违约风险都会有一定程度的降低。此外,在内部信息不完全对称的情况下,商业银行在向企业要求较低风险溢价的同时也使自身面临的风险降低,原因在于,由于逆向选择效应与激励效应的作用,低利率不仅造成潜在借款人的整体违约风险降低,而且会促使借款人承担更低的风险。

4、某商业银行用一年期美元存款作为一年期欧元贷款的融资来源,存款按照美国国库券利率每半年定价一次,贷款按照伦敦同业拆借市场利率每半年定价一次;该笔欧元贷款为可提前偿还的贷款。则该银行所面临的市场风险不包括()

- A:基准风险

- B:汇率风险

- C:重新定价风险

- D:期权性风险

答 案:C

解 析:利率风险是指市场利率变动的不确定性给商业银行造成损失的可能性。利率风险按照来源不同,分为缺口风险、基准风险和期权性风险。汇率风险是指由于汇率的不利变动而导致银行业务发生损失的风险。存贷款的重新定价期限完全相同,故不存在重新定价风险,但参照的基准利率不同,存在基准风险和期权性风险,外汇交易存在汇率风险。 期权风险体现在可以欧元贷款可以提前偿还。

多选题

1、国别风险管理应建立与风险暴露规模相适应监测机制,应当监测()的风险状况和趋势

- A:某国特定金融机构

- B:特定国际金融中心

- C:某一区域国家

- D:某国特定信贷企业

- E:某组类似特征国家

答 案:BCE

解 析:国别风险管理应建立与暴露规模相适应的监测机制,在单一层面和并表层面上按国别监测风险,监测信息应当妥善保存于国别风险评估档案中。在特定国家或地区状况恶化时,应当提高监测频率。必要时,商业银行应当监测特定国际金融中心、某一区域或某组具有类似特征国家的风险状况和趋势。

2、在商业银行持续经营条件下,能够用来吸收损失的资本工具有()

- A:超额贷款损失准备可计入部分

- B:二级资本工具及其溢价

- C:一般风险准备

- D:少数股东资本可计入部分

- E:未分配利润

答 案:CDE

解 析:核心一级资本是指在银行持续经营条件下无条件用来吸收损失的资本工具,具有永久性、清偿顺序排在所有其他融资工具之后的特征。核心一级资本包括实收资本或普通股、资本公积、盈余公积、一般风险准备、未分配利润、少数股东资本可计入部分。

2022年银行业专业人员(中级)《风险管理》每日一练试题10月17日 10-17 2025年银行业专业人员(中级)《风险管理》每日一练试题10月17日 10-17 2024年银行业专业人员(中级)《风险管理》每日一练试题10月17日 10-17 2023年银行业专业人员(中级)《风险管理》每日一练试题03月17日 03-17 2023年银行业专业人员(中级)《风险管理》每日一练试题04月17日 04-17 2023年银行业专业人员(中级)《风险管理》每日一练试题02月17日 02-17 2023年银行业专业人员(中级)《风险管理》每日一练试题01月17日 01-17 2023年银行业专业人员(中级)《风险管理》每日一练试题05月17日 05-17