2023年银行业专业人员(中级)《风险管理》每日一练试题10月11日

2023-10-11 10:55:37 来源:勒克斯教育网

2023年银行业专业人员(中级)《风险管理》每日一练试题10月11日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、商业银行采用内部评级法计量信用风险资本,应建立能够有效识别信用风险、具备稳健的风险区分和排序能力并准确量化风险的内部评级体系。( )

答 案:对

解 析:商业银行采用内部评级法计量信用风险资本,应建立能够有效识别信用风险、具备稳健的风险区分和排序能力并准确量化风险的内部评级体系。

3、银保监会2018年发布的《商业银行银行账簿利率风险管理指引(修订)》,包括七个章节和六个附件。

答 案:对

4、商业银行风险信息数据可以分为外部数据和内部数据两类,其中内部数据是指通过专业数据供应商所获得的数据。

答 案:错

单选题

1、商业银行应当建立有效的压力测试治理结构,下列应当负责制定压力测试政策的是()

- A:高级管理层

- B:董事会

- C:股东大会

- D:监事会

答 案:A

解 析:商业银行应当建立有效的压力测试治理结构,商业银行董事会应当承担压力测试管理的最终责任。监事会(监事)应对董事会及高级管理层在压力测试管理中的履职情况进行监督评价。高级管理层应当制定压力测试政策:明确各部门职责分工;审议压力情景设定,定期组织开展压力测试,评估压力测试结果对银行的影响,制订和落实风险改进措施,将压力测试结果运用到银行的各项经营管理决策中。

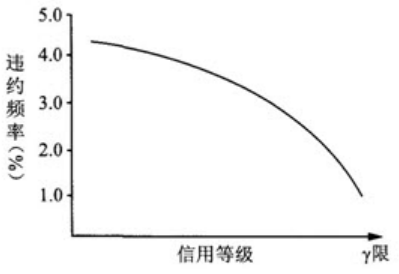

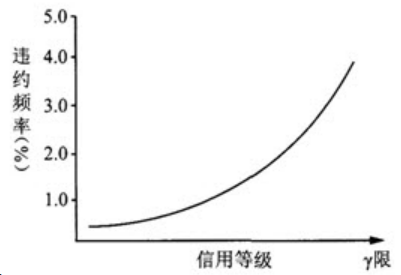

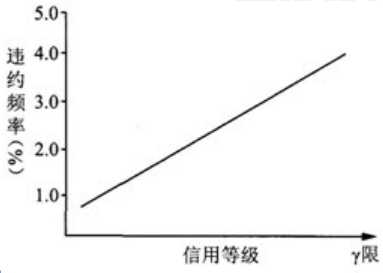

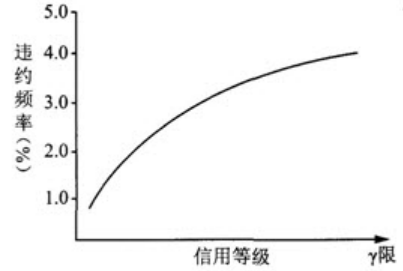

2、根据商业银行信用风险内部评级法,不同信用等级的客户,其违约风险与信用等级之间的变化趋势应当为()。

- A:

- B:

- C:

- D:

答 案:A

解 析:不同信用等级的客户违约风险随信用等级的下降而呈加速上升的趋势。客户的违约频率越高,其信用等级越低,两者呈负相关。

3、以下管理要素中,不属于商业银行信息科技治理组织架构要素的是()

- A:明确负责信息科技风险管理的部门

- B:设立首席信息官,直接向行长汇报,并参与决策

- C:加大信息科技预算收入

- D:明确董事会履行的信息科技管理职责

答 案:C

解 析:商业银行应在建立良好公司治理的基础上进行信息科技治理,形成分工合理、职责明确、相互制衡、报告关系清晰的信息科技治理组织结构。商业银行的董事会履行信息科技管理职责,同时设立一个由来自高级管理层、信息科技部门和主要业务部门的代表组成的专门信息科技管理委员会,负责监督各项职责的落实;并且应设立首席信息官,直接向行长汇报,并参与决策。另外,应设立或指派一个特定部门负责信息科技风险管理工作,并直接向首席信息官或首席风险官(风险管理委员会)报告工作。最后,应在内部审计部门设立专门的信息科技风险审计岗位。

4、下列对债券凸性描述正确的是()

- A:在债券收益率下降时,凸性引起的修正为负

- B:凸性是债券价格对债券收益率的二阶导数

- C:凸性越大,债券曲线弯曲程度越小

- D:修正持久期一致情况下,债券的凸性越小越好

答 案:B

解 析:凸性是债券价格对收益率的二阶导数,描述了曲线的弯曲程度,是指在某一收益率水平下,因利率发生变动而引起的价格波动幅度(即久期)的变动程度。 凸性越大,债券价格曲线弯曲程度越大,用修正久期度量债券的利率风险所产生的误差越大,越有必要用凸性进行再次修正。无论收益率是上升还是下降,凸性所引起的修正都是正的。因此如果修正持久期相同,凸性越大越好。

多选题

1、商业银行计算杠杆率时,属于核心一级资本扣减项的有()

- A:净递延税资产

- B:商誉

- C:自持股票

- D:土地使用权

- E:贷款损失准备缺口

答 案:ABCE

解 析:核心一级资本的扣减项包括商誉、除土地使用权以外的其他无形资产、由经营亏损引起的净递延税资产、贷款损失准备缺口、资产证券化销售利得、确定收益类的养老金资产、自持股票、对资产负债表中未按公允价值计量的项目进行套期形成的现金流储备、商业银行自身信用风险变化导致其负债公允价值变化带来的未实现收益;其他一级资本的扣减项包括直接或间接持有的本银行其他一级资本、协议互持的其他一级资本、对未并表金融机构投资中的其他一级资本等。

2、商业银行全面风险管理框架应当包括的要素有()。

- A:适当的政策、程序和限额

- B:有效的董事会和高级管理层监督

- C:良好的管理信息系统

- D:全面、及时地识别、计量、监测、缓释和控制风险

- E:对银行的资本充足问题早干预,早介入

答 案:ABCD

解 析:全面风险管理框架应当包括以下要素:有效的董事会和高级管理层监督;适当的政策、程序和限额;全面、及时地识别、计量、监测、缓释和控制风险;良好的管理信息系统;全面的内部控制。

2023年银行业专业人员(中级)《风险管理》每日一练试题11月10日 11-10 2022年银行业专业人员(中级)《风险管理》每日一练试题11月10日 11-10 2022年银行业专业人员(中级)《风险管理》每日一练试题10月11日 10-11 2024年银行业专业人员(中级)《风险管理》每日一练试题10月11日 10-11 2024年银行业专业人员(中级)《风险管理》每日一练试题11月10日 11-10 2025年银行业专业人员(中级)《风险管理》每日一练试题10月11日 10-11 2025年银行业专业人员(中级)《风险管理》每日一练试题11月10日 11-10 2023年银行业专业人员(中级)《风险管理》每日一练试题11月11日 11-11