2025年高职单招《财经商贸类》每日一练试题05月16日

2025-05-16 16:12:59 来源:勒克斯教育网

2025年高职单招《财经商贸类》每日一练试题05月16日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、只要合同当事人做出意思表示一致,合同就有效。()

答 案:错

2、企业间网络交易是B2B电子商务的一种基本形式。()

答 案:对

解 析:B2B电子商务是指企业间的电子商务交易模式。

单选题

1、对成本补偿性非税收入实行()。

- A:部门预算管理

- B:一般预算管理

- C:基金预算管理

- D:零基预算管理

答 案:A

解 析:成本补偿性非税收入实行部门预算管理,矫正性非税收入实行一般预算管理, 基金性非税收入实行基金预算管理。

2、发送者否认自己发过某些信息或内容,这属于()。

- A:交易抵赖

- B:信息的窜改

- C:信息的假冒

- D:信息的中断

答 案:A

解 析:交易抵赖通常包括多个方面,如信息发送者事后否认曾经发送过某条信息,信息接收者事后否认曾经收到过某条信息,商家卖出商品后因价格差异而不承认原有的交易。

多选题

1、下列账户中期末余额在贷方的有()。

- A:预付账款

- B:库存商品

- C:资本公积

- D:累计折旧

答 案:CD

2、经营消费资料的销售渠道主要形式有()。

- A:生产者—消费者

- B:生产者—零售商—消费者

- C:生产者—批发商—消费者

- D:生产者—代理商—批发商—零售商—消费者

- E:生产者—代理商—零售商—消费者

答 案:ABDE

解 析:经营消费资料的销售渠道主要有五种形式:生产者—消费者、生产者—零售商—消费者、生产者—批发商—零售商—消费者、生产者—代理商—批发商—零售商—消费者、生产者—代理商—零售商—消费者。

主观题

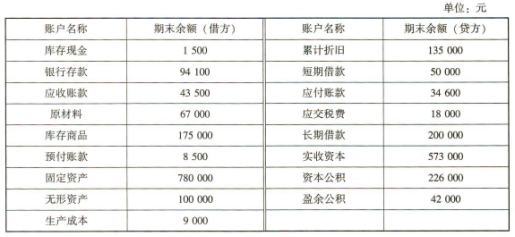

1、某企业2017年12月有关账户的余额如下:

要求:试根据上述账户余额资料,计算下列资产负债表科目的金额。

6.货币资金=

7.存货=

8.流动资产=

9.固定资产=

要求:试根据上述账户余额资料,计算下列资产负债表科目的金额。

6.货币资金=

7.存货=

8.流动资产=

9.固定资产=

答 案:6.货币资金=1500+94100=95600(元) 7.存货=67000+175000+9000=251000(元) 8.流动资产=95600+251000+43500+8500=398600(元) 9.固定资产=780000-135000=645000(元)

2、甲公司期末进行财产清查时,发现如下情况: (1)现金盘盈50元,原因待查。 (2)现金盘盈原因无法查明,报经有关部门批准后进行会计处理。 (3)盘亏设备一台,原价30000元,已提折旧14800元,原因待查。 (4)经有关部门批准,该设备盘亏全部损失由公司承担。 (5)无法支付的应付账款6000元,报经有关部门批准后进行账务处理。 要求:根据上述资料,编制会计分录。

答 案:(1)借:库存现金50 贷:待处理财产损溢——待处理流动资产损溢50 (2)借:待处理财产损溢——待处理流动资产损溢50 贷:营业外收入50 (3)借:待处理财产损溢—待处理固定资产损溢15200 累计折旧14800 贷:固定资产30000 (4)借:营业外支出15200 贷:待处理财产损溢——待处理固定资产损溢15200 (5)借:应付账款6000 贷:营业外收入6000

填空题

1、一般认为,的出现和完善,以及在此基础上管理会计与相分离,是现代会计的开端。

答 案:成本会计 财务会计

2、(2011年)税收按其收入归属于哪一级政府支配使用为标准,可分为()、地方税和共享税。

答 案:中央税

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群