2025年高职单招《财会类》每日一练试题04月23日

2025-04-23 16:48:58 来源:勒克斯教育网

2025年高职单招《财会类》每日一练试题04月23日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、残疾人员本人提供修理自行车劳务,应缴纳增值税。( )

答 案:错

2、陈述权是指纳税人认为对税务机关作出的决定所主张的事实、理由和依据享有申诉和解释说明的权利。( )

答 案:错

单选题

1、某公司资产总额为80000元,负债总额为30000元,以银行存款20000元偿还短期借款,并以银行存款25000元购买设备,则上述业务入账后该公司的资产总额为()元。

- A:30000

- B:60000

- C:25000

- D:35000

答 案:B

2、下列不属于纳税人有义务向税务机关报告的涉税信息的是 ( )

- A:企业合并、分立的报告义务

- B:处理财产报告义务

- C:报告基本存款账户的义务

- D:处分大额财产报告义务

答 案:B

多选题

1、下列各项中,属于税基式减免的有 。( )

- A:起征点

- B:减半征收

- C:全额免征

- D:免征额

答 案:AD

2、下列关于企业所得税的说法,正确的有 ( )

- A:居民企业在我国境内设立不具有法人资格的营业机构的,应分别计算缴纳企业所得税

- B:除国务院另有规定外,企业之间不得合并缴纳企业所得税

- C:企业所得税按纳税年度计算

- D:企业在一个纳税年度中间开业的,需要等到下一个纳税年度才能申报纳税

答 案:BC

简答题

1、简述“固定资产”账户的性质、用途和结构。

答 案:(1)性质:“固定资产”科目属于资产类科目。 (2)用途:该科目用来核算企业固定资产的原价(成本)。 (3)结构:借方登记固定资产原始价值的增加额,贷方登记固定资产原始价值的减少额,期末借方余额表示现有固定资产的原始价值(成本)。

2、简述增长量的概念及其分类。

答 案:(1)增长量又称增减量,是报告期水平与基期水平之差,表明现象报告期水平比基期水平增加或减少的数量。 (2)增长量按采用的基期不同分为两种:逐期增长量和累计增长量;逐期增长量是以前一期水平为基期,表明相邻两个时期每一个报告期比基期增长或减少的绝对数量。累计增长量是以固定时期水平(一般为最初水平)作为基期,表明现象在一段时期内报告期比某一固定时期水平总的增长或减少的绝对数量。

案例分析题

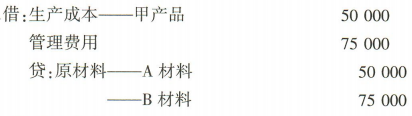

1、本月生产甲产品领用A材料500千克,单位成本为100元/千克;企业管理部门耗用B材料500千克,单位成本为150元/千克。

答 案:

2、居民企业甲公司为一家医药制造企业,2023年发生相关业务如下: ①全年取得产品销售收入8000万元,债券利息收入260万元(其中国债利息收入40万元)。 ②发生销售费用1500万元,其中广告费和业务宣传费1200万元;发生管理费用1100万 元,其中业务招待费100万元;发生财务费用200万元,其中向某企业支付流动资金周转借款 2000万元一年的利息160万元(同类同期金融机构贷款利率为6%)。 ③税前准予扣除的营业成本4500万元,缴纳增值税500万元,计提城市维护建设税及教育费附加60万元。 ④2021年度和2022年度经税务机关核定确认的亏损额分别为70万元和40万元。 要求 : (1)计算该公司2023年度准予在税前扣除的销售费用、财务费用和管理费用。 (2)采用直接计算法计算甲公司2023年度企业所得税应纳税所得额和应纳税额。

答 案:解: (1)广告费和业务宣传费扣除标准:8000×30%=2400(万元)>1200万元 可以扣除的销售费用=1500-1200+1200=1500(万元) 业务招待费扣除标准:100×60%=60(万元)>8000×5%=40(万元) 可以扣除的管理费用=1100-100+40=1040(万元) 借款利息的扣除标准:2000×6%=120(万元)<160万元 可以扣除的财务费用=200-160+120=160(万元) (2)应纳税所得额=8000+260-40-1500-1040-160-4500-60-70-40=850(万元) 应纳企业所得税=850×25%=212.5(万元)

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群