课程

题库

分享到空间

分享到新浪微博

分享到QQ

分享到微信

2025年初级经济师《初级财政税收》每日一练试题04月24日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过初级经济师每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、产权未确定以及租典纠纷未解决的,暂不征收房产税。()

答 案:错

解 析:产权未确定以及租典纠纷未解决的,房产代管人或者使用人为纳税人,需要缴纳房产税。

单选题

1、关于财政补贴的说法,错误的是 ( ) 。

- A:财政补贴支出属于转移性支出

- B:财政补贴全部列入预算支出

- C:财政补贴的主体是国家

- D:财政补贴的性质是社会再分配

答 案:B

解 析:本题考查财政补贴的性质与内容。财政补贴的主体是:国家。因此C选项正确财政补贴的对象是:企业和居民财政补贴的目的是:为了贯彻一定的政策,满足某种特定的需要,实现特定的政治、经济和社会目标财政补贴的性质上是:通过财政资金的无偿补助而进行的一种社会财富的再分配。因此D选项正确。我国补贴以价格补贴和企业亏损补贴为主要内容,且每年反映在国家预算上仅有这两项补贴。因此B选项错误。

2、下列货物中,适用13%增值税税率的是( )。

答 案:D

解 析:根据《增值税暂行条例》和有关文件的规定,纳税人销售或者进口货物,除以下2 项规定外,税率为13%。 ①纳税人销售或者进口下列货物,税率为9%:农产品(含粮食) 、自来水、暖气、石油液化气、天然气、食用植物油、冷气、热水、煤气、居民用煤炭制品、食用盐、农机、饲料、农药、农膜、化肥、沼气、二甲醚、图书、报纸、杂志、音像制品、电子出版物。②纳税人出口货物,除原油、柴油、新闻纸、糖、援外货物和国家禁止出口的货物(目前包括天然牛黄、麝香、铜、铜基合金和白金等)外,税率为零。故选项D正确。

3、英国首次将“非赞同毋纳税”和“无代表权不纳税”等预算原则以法律形式确立下来,从而标志着英国政府预算制度()的开始

- A:早期萌芽阶段

- B:早期形成阶段

- C:中期发展阶段

- D:后期成熟阶段

答 案:B

解 析:英国首次将“非赞同毋纳税”和“无代表权不纳税”(即非经议会法令认可与赞同,人们不应再被强制课征,或提供礼品、借款、捐款、税收)等预算原则以法律形式确立下来,从而标志着英国政府预算制度早期形成阶段的开始

多选题

1、导致市场失灵的原因主要有()

- A:垄断

- B:外部性

- C:公共物品

- D:信息不对称

- E:原料供应

答 案:ABCD

解 析:本题考查市场失灵的原因。导致市场失灵的原因主要有垄断、外部性、公共物品和信息不对称等。故本题选A、B、C、D选项。

2、我国地方税务局系统负责征收管理的税种包括()

- A:车辆购置税

- B:土地增值税

- C:个人所得税

- D:消费税

- E:房产税

答 案:BCE

解 析:地方税务局负责征收土地增值税、个人所得税(共享税)、房产税,BCE符合题意。AD选项是国家税务局负责征收的税种。

3、中国公民李先生 2019 年从中国境内取得收入的情况如下:

(1)从任职公司每月取得工资收入5 500 元;一次性取得法律咨询收入4 000 元。

(2)取得政府债券利息收入 8 000元;转让股票取得收益8 000元。

(3)李先生 2019 年缴纳基本养老保险 500 元,基本医疗保险 200 元,住房公积金300 元。

89. 以下关于 2019 年李先生的收入及支出说法,正确的是()。

- A:李先生 2019 年的收入可以不用去主管税务机关办理汇算清缴

- B:李先生取得的法律咨询收入,以支付收入的单位或个人为扣缴义务人

- C:假如李先生 2019 年多缴纳了个人所得税,不可以向主管税务机关申请退税

- D:假如李先生 2019 年的部分收入没有扣缴义务人其应该到主管税务机关办理纳税申报

答 案:ABD

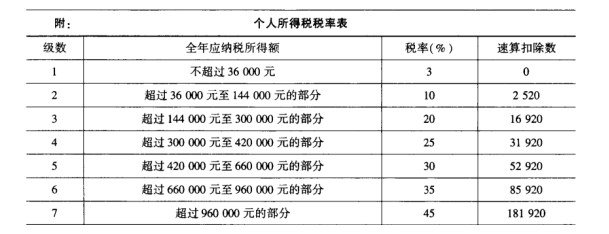

解 析:根据《个人所得税法》的规定,取得综合所得且符合下列情形之一的纳税人,当依法办理汇算清缴:①从两处以上取得综合所得且综合所得年收入额减除专项扣除后的余额超过6万元;②取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6万元;③纳税年度内预缴税额低于应纳税额。④纳税人申请退税。有下列情形之一的,纳税人应当依法办理纳税申报:取得应税所得没有扣缴义务人;取得应税所得,扣缴义务人未扣缴税款。扣缴义务人是指向个人支付所得的单位或者个人。故选项ABD 正确。

案例分析题

1、甲生产企业拥有若干房产,各房产情况如下:(1)甲企业2019年拥有一栋房产,房产原值1000万元。(2)建设办公楼一栋,2018年12月竣工,办公楼原值为2200万元,目前该办公楼处于闲直状态。(3)2019年2月甲企业在某村庄里建成一座仓库,原值500万元,当月投入使用。(4)2018年10月起将原自有经营用房产一套向职工出租居住使用,租期两年,该住房原值800万元,每年租金8万元。(5)自2018年12月起将一处房产出租给某股份铁路运输公司经营用,原值2000万元,每年租金30万元。该地区按房产原值一次扣除30%后的余值计税。

1、事项(1)中,甲企业2019年应缴纳房产税()万元。

A.8.4

B.5.6

C.4.9

D.0

2、事项(2)中,甲企业2019年应缴纳房产税()万元。

A.18.48

B.16.8

C.1.68

D.0

3、事项(3)中,甲企业2019年应缴纳房产税()万元。

A.4.2

B.3.85

C.3.5

D.0

4、事项(4)中,甲企业2019年应缴纳房产税()万元。

A.0.96

B.0.32

C.0.08

D.0

5、事项(5)中,甲企业2019年应缴纳房产税()万元。

A.6.72

B.5.16

C.3.6

D.0

答 案:1.A2.A3.D4.B5.C

温馨提示:因考试政策、内容不断变化与调整,本站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!