2025年初级银行从业人员《公司信贷》每日一练试题11月21日

2025-11-21 12:58:07 来源:勒克斯教育网

2025年初级银行从业人员《公司信贷》每日一练试题11月21日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过初级银行从业人员每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信贷业务岗合规性审查是指审查借款人、保证人主体资格,担保的合法性,借款用途的合规性,审查授信业务是否符合国家和本行信贷投向政策,审查授信客户经营范围是否符合授信要求。

答 案:对

解 析:合规性审查。审查借款人、保证人主体资格,担保的合法性,借款用途的合规性,审查授信业务是否符合国家和本行信贷投向政策,审查授信客户经营范围是否符合授信要求。

2、对于上市公司的可流通股票,其公允价值是该股票的市场价格。

答 案:对

解 析:对于有明确市场价格的质押品,如国债、上市公司流通股股票、存款单、银行承兑汇票等,其公允价值即为该质押品的市场价格。

3、销售增长旺盛时期,公司新增核心流动资产和固定资产投资将超出净营运现金流,需要额外融资,这部分融资实际上属于短期融资需求。()

答 案:错

解 析:公司大量的核心流动资产和固定资产投资将超出净营运现金流,必然需要额外的融资题干描述的是委托调查的一种形式,但不是唯一形式。由于对核心资产的大量投资,营运现金流在短期内是不足以完全偿还外部融资的。因此,对于这部分融资需求,表面上看是一种短期融资需求,实际上则是一种长期融资。

4、存货周转率越高,说明客户存货从资金投入到销售收回的时间越长。在营业利润相同的情况下,存货周转率高,获取的利润就越多。

答 案:错

解 析:存货周转率越高,说明客户存货从资金投入到销售收回的时间越短。在营业利润率相同的情况下,存货周转率高,获取的利润就越多;相反,存货周转率慢,反映客户的存货可能过多或不适应生产、销货需要,而过多的存货将影响资金的及时回笼。

单选题

1、呆账发生后的处理原则不包括()。

- A:自动转账

- B:随时上报

- C:随时审核审批

- D:及时核销

答 案:A

解 析:银行发生的呆账,提供确凿证据,经审查符合规定条件的,应随时上报,随时审核审批.及时从计提的呆账准备中核销。

2、下列关于贷款损失准备金的计提方法中,说法错误的是()。

- A:特别准备金是针对具体的突发性事件,对某一受影响的贷款组合计提的贷款损失准备金

- B:损失概率的计算,主要是运用统计方法,搜集一定统计区间内各类贷款的历史损失记录计算得来的

- C:在贷款损失准备金的集体中,对于一些金额小、数量多的贷款,要采取逐个处理

- D:对于“非正常类贷款”,按照汇总分类结果,根据各类贷款不同的内在损失,分别予以计提准备金

答 案:C

解 析:在贷款损失准备金的集体中,对于一些金额小、数量多的贷款,可以不采取逐个处理。

3、借款人能够履行合同,没有足够理由怀疑贷款本息不能按时足额偿还的贷款应归类为()。

- A:正常

- B:次级

- C:可疑

- D:关注

答 案:A

解 析:正常:借款人能够履行合同,没有足够理由怀疑贷款本息不能按时足额偿还。

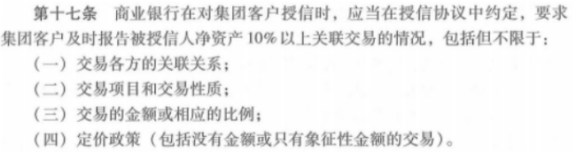

4、商业银行对集团客户授信时,应当在授信协议中约定,要求集团客户及时报告被授信人净资产()以上关联交易的情况,包括但不限于:交易双方的关联关系、交易项目和交易性质。交易的金额或相应的比例,定价政策

- A:15%

- B:5%

- C:20%

- D:10%

答 案:D

解 析:

多选题

1、从利润表来看,( )可能影响企业的收入支出,进而影响企业的借款需求。

- A:固定资产重置

- B:商业信用的减少

- C:债务重构

- D:一次性或非预期支出

- E:利润率下降

答 案:DE

解 析:在资产负债表中,固定资产重置可能导致长期资产增加,商业信用减少、债务重构可能导致资本净值的减少。而从利润表来看,一次性或非预期支出、利润率下降可能影响企业收入支出,进而影响企业借款需求。故本题选DE。

2、商业银行在坚持“区别对待,择优扶植”的原则时,要做到()。

- A:贷款的发放和使用应当符合相关的法律法规

- B:贷款的投向应当突出重点

- C:根据企业的经营管理和经济效益选择贷款对象

- D:严格区分企业的优劣

- E:接程序办理贷款

答 案:ABCDE

解 析:A,B,C,D,E试题

2022年初级银行从业人员《公司信贷》每日一练试题11月21日 11-21 2023年初级银行从业人员《公司信贷》每日一练试题11月21日 11-21 2024年初级银行从业人员《公司信贷》每日一练试题11月21日 11-21 2025年初级银行从业人员《公司信贷》每日一练试题01月21日 01-21 2025年初级银行从业人员《公司信贷》每日一练试题05月21日 05-21 2025年初级银行从业人员《公司信贷》每日一练试题04月21日 04-21 2025年初级银行从业人员《公司信贷》每日一练试题06月21日 06-21 2025年初级银行从业人员《公司信贷》每日一练试题03月21日 03-21