2023年初级银行从业人员《公司信贷》每日一练试题12月24日

2023-12-24 12:55:42 来源:吉格考试网

2023年初级银行从业人员《公司信贷》每日一练试题12月24日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过初级银行从业人员每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、销售增长旺盛时期,公司新增核心流动资产和固定资产投资需求将超出净营运现金流,则需额外投资,这部分投资实际上属于短期融资需求。

答 案:错

解 析:公司大量的核心流动资产和固定资产投资需求超出净经营现金流,必然需要额外的融资。由于对核心资产的大量投资,经营现金流在短期内是不足以完全偿还外部融资的。因此,对于这部分融资需求,表面上看是一种短期融资需求,实际上则是一种长期资金占用。

2、中期贷款是指贷款期限在3年以上(不含3年)5年以下(含5年)的贷款。

答 案:错

解 析:中期贷款是指贷款期限在1年以上(不含1年)5年以下(含5年)的贷款。

3、对于上市公司的可流通股票,其公允价值是该股票的市场价格。

答 案:对

解 析:对于有明确市场价格的质押品,如国债、上市公司流通股股票、存款单、银行承兑汇票等,其公允价值即为该质押品的市场价格。

4、同一笔贷款,可以按不同借据还款期限进行拆分分类。

答 案:错

解 析:同一笔贷款不得进行拆分分类。

单选题

1、以下关于流动比率和企业资产的变现能力关系的说法中,正确的是()。

- A:流动比率越高,说明企业资产的变现能力越强

- B:流动比率越高,说明企业资产的变现能力越弱

- C:流动比率越低,说明企业资产的变现能力越强

- D:流动比率与企业资产的变现能力没有关系

答 案:A

2、下列哪项不属于授信额度的决定因素?( )

- A:明确和计量借款企业的需求,通过与借款企业进行讨论,从而对借款原因进行分析

- B:借款企业对借贷金额的需求

- C:银行或借款企业的法律或监督条款的限制,以及借款合同条款对公司借贷活动的限制

- D:借款人的行业特征

答 案:D

3、金融企业应于每年( )前向同级财政部门和银监会或属地银监局报送上年度批量转让不良资产情况报告。

- A:1月31日

- B:2月20日

- C:3月30日

- D:6月30日

答 案:B

解 析:金融企业应于每年2月20日前向同级财政部门和银监会或属地银监局报送上年度批量转让不良资产情况报告。故本题选B。

4、下列情形中,可能导致长期资产增加的是()。

- A:季节性销售增长

- B:长期销售增长

- C:资产效率下降

- D:固定资产扩张

答 案:D

多选题

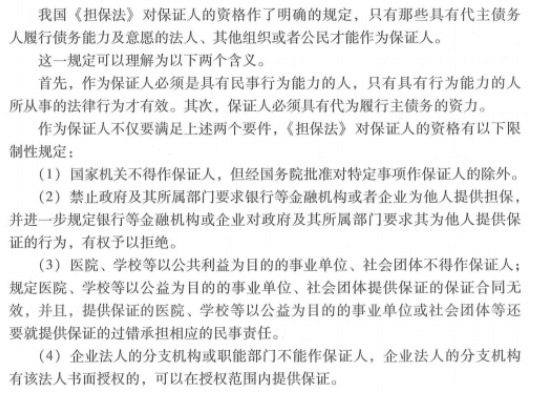

1、关于保证人,下列表述正确的有()。

- A:医院、学校等以公共利益为目的的事业单位,社会团体不得作保证人

- B:企业法人的职能部可以作保证人

- C:保证人应具有民事行为能力

- D:保证人应具有代为履行主债务的资力

- E:国家机关不得作保证人,但经国务院批准对特定事项作保证人的除外

答 案:ACDE

解 析:

2、关于固定资产使用率,下列表述正确的有()

- A:不能反映公司使用完全折旧但未报废设备的情况

- B:能反映个别资产的折旧情况

- C:能反映经营租赁资产的使用情况

- D:不能够反映公司完全折旧之前设备重置的情况

- E:不能反映折旧会计政策的变化情况

答 案:ADE

解 析:“固定资产使用率”粗略地反映了固定资产的折旧程度,但也存在以下不足之处 ①该比率中的固定资产价值代表了一个公司的整个固定资产基础。而固定资产基础可能相对较新,但个别资产可能仍需要重置。②折旧并不意味着用光,因为折旧仅仅是一种会计学上的概念,它使随时间消耗的资产成本与预期生产的产品和服务相匹配。就公司而言,使用完全折旧但未报废的机械设备是很正常的。③为了提高生产力,公司可能在设备完全折旧之前就重置资产。④固定资产使用价值会因折旧会计政策的变化和经营租赁的使用而被错误理解。

2022年初级银行从业人员《公司信贷》每日一练试题12月24日 12-24 2023年初级银行从业人员《公司信贷》每日一练试题03月24日 03-24 2023年初级银行从业人员《公司信贷》每日一练试题01月24日 01-24 2023年初级银行从业人员《公司信贷》每日一练试题05月24日 05-24 2023年初级银行从业人员《公司信贷》每日一练试题02月24日 02-24 2023年初级银行从业人员《公司信贷》每日一练试题06月24日 06-24 2023年初级银行从业人员《公司信贷》每日一练试题07月24日 07-24 2023年初级银行从业人员《公司信贷》每日一练试题04月24日 04-24