2023年初级银行从业人员《公司信贷》每日一练试题09月06日

2023-09-06 12:50:30 来源:勒克斯教育网

2023年初级银行从业人员《公司信贷》每日一练试题09月06日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过初级银行从业人员每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、借款需求的原因可能是由于长期性资本支出以及季节性存货和应收账款增加等导致的现金短缺。()

答 案:对

解 析:借款需求指的是公司为什么会出现资金短缺并需要借款。借款需求的原因可能是由于长期性资本支出以及季节性存货和应收账款增加等导致的现金短缺。

2、经营活动净现金流计算中使用间接法。一般是从营业收入出发。将利润表中项目和资产负债表有关项目逐一对应,逐项调整计量的。

答 案:错

解 析:直接法从营业收入出发,将利润表中的项目与资产负债表有关项目逐一对应,逐项调整为以现金为基础的项目。

3、存货周转率越高,说明客户存货从资金投入到销售收回的时间越长。在营业利润相同的情况下,存货周转率高,获取的利润就越多。

答 案:错

解 析:存货周转率越高,说明客户存货从资金投入到销售收回的时间越短。在营业利润率相同的情况下,存货周转率高,获取的利润就越多;相反,存货周转率慢,反映客户的存货可能过多或不适应生产、销货需要,而过多的存货将影响资金的及时回笼。

4、商业银行一级贷款文件应放在金库或保险箱(柜)中保管,指定双人分别管理钥匙和密码,双人入库、出库,形成存取制约机制。()

答 案:对

解 析:一级文件是信贷的重要物权凭证,在存放保管时视同现金管理,可将其放置在金库或保险箱(柜)中保管,指定双人分别管理钥匙和密码,双人入库、出库,形成存取制约机制。

单选题

1、监管条件不包括( )。

- A:财务维持

- B:股权维持

- C:政府批准

- D:信息交流

答 案:C

2、下列选项中,可能引起企业净现金流量变动的活动是()

- A:用现金等价物清偿30万元的债务

- B:用银行存款购入一个月到期的债券

- C:用存货抵偿债务

- D:将现金存入银行

答 案:A

解 析:在项目评估中现金流入用正值表示,现金流出用负值表示,现金流入与现金流出的差称为净现金流量。现金流量只计算实际的现金收支,不计算非实际的现金收支(如折旧等)。用现金等价物清偿债务是现金流出,会引起企业净现金流量减少。 用存货抵偿债务不涉及现金及其等价物。将现金存入银行只是现金形态的转换,不影响净现金流量的变动。用银行存款购入一个月到期的债券,企业净现金流量没有发生变动。

3、某企业2020年利润总额是500万元,净利润为300万元,利息费用为100万元,则该企业的利息保障倍数是()

- A:4

- B:1

- C:6

- D:5

答 案:C

解 析:利息保障倍数=(利润总额+利息费用)/利息费用=(500+100)/100=6

4、我国全面实行贷款5级分类制度是从( )开始的。

- A:1998年

- B:1999年

- C:2000年

- D:2002年

答 案:D

解 析:从2002年起,我国全面实行贷款五级分类制度,该制度按照贷款的风险程度,将银行信贷资产分为5类正常、关注、次级、可疑、损失。本题的最佳为D选项。

多选题

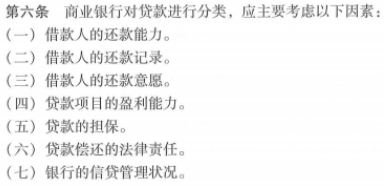

1、商业银行对贷款进行分类时,应主要考虑的因素有()。

- A:银行的不良率水平

- B:借款人的还款意愿

- C:贷款的担保

- D:借款人的还款能力

- E:借款人的还款记录

答 案:BCDE

解 析:

2、贷款申报审批过程中主要审查事项通常包括()。

- A:借款人经营管理及财务等基本情况

- B:抵押登记等担保落实情况

- C:借款人主体资格

- D:信贷业务政策符合性

- E:信贷资料完整性

答 案:ACDE

解 析:在审查审批过程中一般应要求把握以下内容: (1)信贷资料完整性及调查工作与申报流程的合规性审查 ①借款人、担保人(物)及具体贷款业务有关资料是否齐备,申报资料及其内容应合法、真实、有效。 ②贷款业务内部运作资料是否齐全,是否按规定程序操作,调查程序和方法是否合规,调查内容是否全面、有效,调查结论及意见是否合理。 (2)借款人主体资格及基本情况审查 ①借款人主体资格及经营资格的合法性,贷款用途是否在其营业执照规定的经营范围内。 ②借款人股东的实力及注册资金的到位情况,产权关系是否明晰,法人治理结构是否健全。 ③借款人申请贷款是否履行了法律法规或公司章程规定的授权程序。 ④借款人的银行及商业信用记录以及法定代表人和核心管理人员的背景、主要履历、品行和个人信用记录。 (3)信贷业务政策符合性审查 ①借款用途是否合法合规,是否符合国家宏观经济政策、产业行业政策、土地、环保和节能政策以及国家货币信贷政策等。 ②客户准入及借款用途是否符合银行区域、客户、行业、产品等信贷政策。 ③借款人的信用等级评定、授信额度核定、定价、期限、支付方式等是否符合银行信贷政策制度。 (4)财务因素审查 主要审查借款人基本会计政策的合理性,财务报告的完整性、真实性和合理|生及审计结论,要特别重视通过财务数据间的比较分析、趋势分析及同业对比分析等手段判断客户的真实生产经营状况,并尽量通过收集必要的信息,查证客户提供的财务信息的真实性、合理性。 (5)非财务因素审查 主要包括借款人的企业性质、发展沿革、品质、组织架构及公司治理、经营环境、所处的行业市场分析、行业地位分析、产品定价分析、生产技术分析、客户核心竞争能力分析等。 (6)担保审查 对保证、抵押、质押等担保方式的合法、足值、有效性进行审查。 (7)充分揭示信贷风险 ①分析、揭示借款人的财务风险、经营管理风险、市场风险及担保风险等。 ②提出相应的风险防范措施。 (8)提出授信方案及结论 在全面论证、平衡风险收益的基础上,提出审查结论。

2023年初级银行从业人员《公司信贷》每日一练试题06月09日 06-09 2022年初级银行从业人员《公司信贷》每日一练试题09月06日 09-06 2024年初级银行从业人员《公司信贷》每日一练试题09月06日 09-06 2024年初级银行从业人员《公司信贷》每日一练试题06月09日 06-09 2025年初级银行从业人员《公司信贷》每日一练试题06月09日 06-09 2025年初级银行从业人员《公司信贷》每日一练试题09月06日 09-06 2023年初级银行从业人员《公司信贷》每日一练试题06月06日 06-06 2023年初级银行从业人员《公司信贷》每日一练试题09月09日 09-09